Контрольные соотношения для 6-НДФЛ опять обновили

С момента утверждения контрольных соотношений (в конце декабря 2015 г.) ФНС изменяла и уточняла их три раза. Посмотрим, на какие основные моменты в итоге нужно обратить внимание при сдаче расчета

В двух предыдущих версиях контрольных соотношений было предусмотрено, что сумма удержанного НДФЛ, указываемая по строке 070 раздела 1 расчета

Это условие невозможно было соблюсти в свете разъяснений ФНС о том,

- раздел 1 расчета

6-НДФЛ нужно заполнять нарастающим итогом с начала года, а в раздел 2 включать только те операции, которые произведены за последние 3 месяца отчетного периода (за который сдается расчет: за I квартал — за январь, февраль, март; за полугодие — за апрель, май, июнь; за 9 месяцев — за июль, август, сентябрь; за год — за октябрь, ноябрь, декабрь); - мартовская зарплата, выплаченная в апреле, в расчете

6-НДФЛ за I квартал отражается в разделе 1, но не указывается в разделе 2, поскольку НДФЛ из нее удерживается и перечисляется в бюджет в апреле; - декабрьская зарплата 2015 г., выплаченная в январе 2016 г., в расчете

6-НДФЛ за I квартал не отражается в разделе 1, но при этом указывается в разделе 2.

В новых контрольных соотношениях сравнение этих показателей между собой вообще исключен

- показатели разделов 1 и 2 никогда не будут совпадать. Ведь зарплата последнего месяца отчетного периода (марта, июня, сентября, декабря) всегда в раздел 1 будет попадать, а в раздел 2 — нет;

- не будут совпадать строки 040 и 070 раздела 1. Разрыв будет как раз на сумму НДФЛ, который будет удерживаться при выплате зарплаты последнего месяца отчетного периода (в апреле — с мартовской зарплаты, в июле — с июньской зарплаты и т. д.).

Как бы странно это ни выглядело, безопаснее заполнять расчет

Сумма исчисленного НДФЛ, отражаемого в разделе 1 расчета

Поскольку налоговый агент все данные переносит в расчет

Если вы все заполнили правильно, то погрешность всегда будет допустимой. А вот подгонять самим вручную этот показатель нельзя. Иначе по итогам года он не сойдется с суммой налога, отраженной по всем физлицам в справках

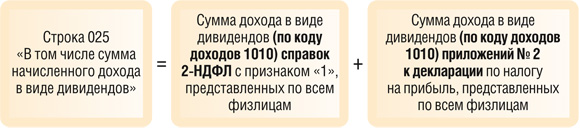

Акционерные общества, которые выплачивают физлицам дивиденды и отражают их суммы только в годовой декларации по налогу на прибыль в специальном приложении № 2, должны показывать эти дивиденды и в расчете

И хотя это соотношение инспекторы будут проверять только по итогам года, отражать дивиденды в расчете