Вам заплатили «за того парня»: что делать

Когда за должника может платить третье лицо

Заплатить за контрагента по его просьбе может любое лицо, будь то компания, ИП или обычный гражданинп. 1 ст. 313 ГК РФ. Причем это возможно даже по внешнеторговому контрактуПостановление АC УО от 21.05.2015 № Ф09-1572/15. Денежное обязательство также может быть любое — и уплата долга, и внесение аванса. А если оплату вносит физлицо наличными, то помните, что и тут действует ограничение по сумме расчетов — не более 100 000 руб.п. 6 Указания ЦБ от 07.10.2013 № 3073-У

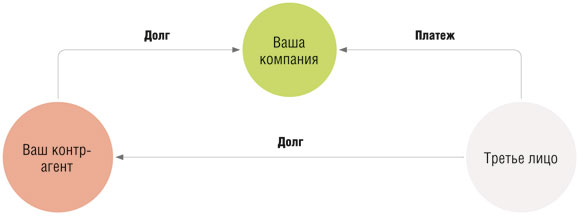

Как правило, в таких случаях у третьего лица есть долг перед вашим контрагентом, поэтому, чтобы лишний раз не гонять деньги, контрагент просит его перечислить деньги не ему, а вам. Схематично это выглядит, например, так.

Вы должны принять поступившую от третьего лица оплату денежного обязательства и засчитать ее контрагенту, если:

•контрагент уведомил вас о том, что возложил обязанность по оплате на это лицо (при этом не забудьте проверить полномочия подписавшего)п. 1 ст. 313 ГК РФ. То есть ему достаточно написать вам письмо, указав в нем, к примеру: «Уведомляем, что оплата за выполненные работы по договору подряда № 12/05 от 16.02.2017 в сумме 177 000 руб., в том числе НДС (18%) 27 000 руб., будет произведена третьим лицом — ООО “Луч”». Однако если контрагент просрочил оплату, то вы обязаны зачесть поступившие за него деньги в счет погашения его долга даже без письма с его стороныподп. 1 п. 2 ст. 313 ГК РФ;

•третье лицо прямо указало в назначении платежа, что вносит оплату за вашего контрагента (например, в платежке указано: «Оплата за ООО “Экспресс” за выполненные работы по договору подряда № 12/05 от 16.02.2017 — 177 000 руб., в том числе НДС (18%) 27 000 руб.»). Если такого прямого указания не будет, то существует риск, что третье лицо потребует вернуть деньги как ошибочно перечисленныеПостановление 9 ААС от 23.03.2017 № 09АП-3856/2017. Поэтому если в назначении платежа есть неточности, то попросите третье лицо написать вам письмо об уточнении платежа с указанием правильной формулировки.

Внимание

Принимая оплату от третьего лица, вы не обязаны проверять, на каком основании оно перечисляет деньги за вашего должника. Поэтому, даже если выявится, что между ними не было соответствующей договоренности, деньги с вас не взыщутп. 20 Постановления Пленума ВС от 22.11.2016 № 54; Постановление АС ЗСО от 01.03.2017 № Ф04-6574/2016.

Вы можете отказаться принять оплату, только если законом или договором предусмотрено, что контрагент должен внести оплату самостоятельноп. 3 ст. 313 ГК РФ. Однако в законе таких положений пока нет. Да и в договорах подобные ограничения предусматривать не принято.

Как отразить полученную оплату

Когда кто-то рассчитывается за контрагента, перемены лиц в обязательстве не происходитп. 12 Информационного письма Президиума ВАС от 29.12.2001 № 65. Поэтому всю первичку и иную документацию по договору нужно по-прежнему оформлять на имя контрагента. Ему же следует предъявлять и все претензии по оплате, если таковые возникнут.

Получив деньги от третьего лица и уведомление от контрагента, отразите в бухучете следующие проводки:

•при погашении задолженности:

| Содержание операции | Дт | Кт |

| На дату получения оплаты | ||

| Поступила оплата от третьего лица | 51 | 76 |

| На дату получения уведомления | ||

| Полученная от третьего лица оплата зачтена в счет погашения задолженности покупателя | 76 | 62 |

•при получении аванса:

| Содержание операции | Дт | Кт |

| На дату получения оплаты | ||

| Поступила оплата от третьего лица | 51 | 76 |

| На дату получения уведомления | ||

| Полученная от третьего лица оплата зачтена в счет аванса от покупателя | 76 | 62 |

| Начислен НДС с предоплаты (при применении ОСН) | 62 субсчет «НДС по полученным авансам» | 68 субсчет «НДС» |

* * *

При таком способе оплаты могут быть проблемы с принятием к вычету авансового НДС, но только у вашего контрагента и третьего лица. И вот в чем они выражаютсяп. 12 ст. 171, п. 9 ст. 172 НК РФ; Письмо Минфина от 06.03.2009 № 03-07-15/39:

•при внесении вам третьим лицом аванса за контрагента последний не сможет воспользоваться НДС-вычетом с этого аванса (из-за отсутствия у него платежки);

•третье лицо тоже не сможет принять к вычету авансовый НДС по договору с вашим общим контрагентом, если по его указанию перечислит этот аванс не ему, а вам.