Подарки клиентам — налоговые последствия

«Прибыльный» учет

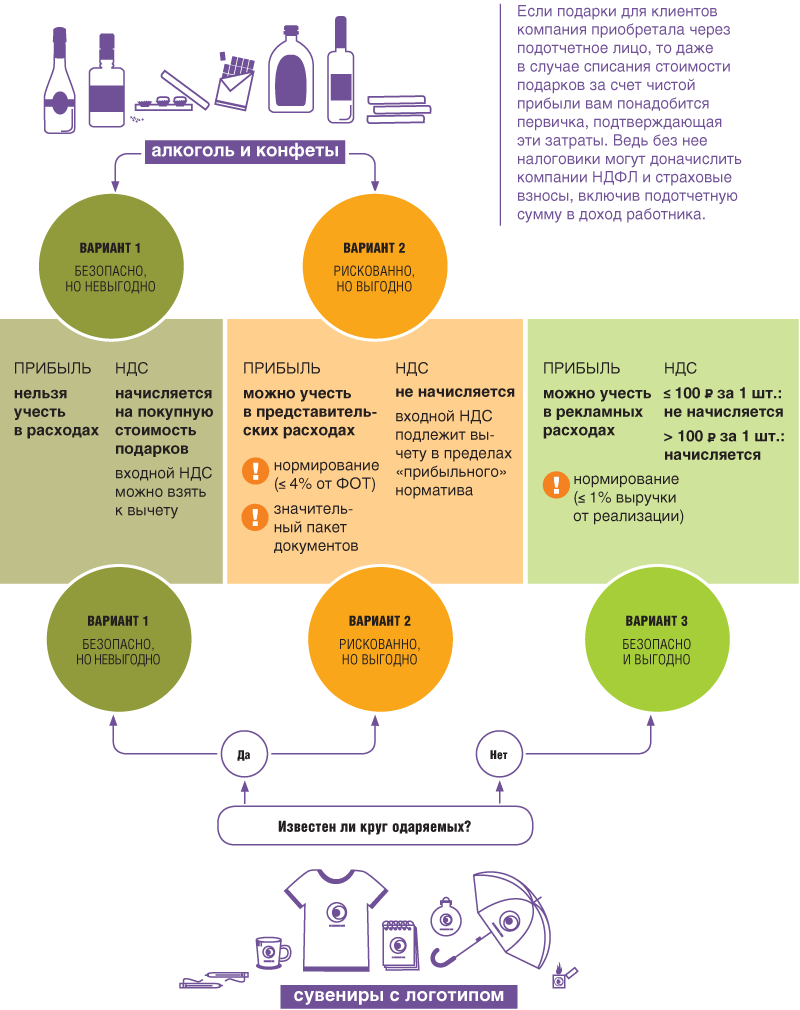

Дарить подарки партнерам и клиентам чиновники не запрещают. Главное — чтобы это было без ущерба для госбюджетаПисьма Минфина от 18.09.2017 № 03-03-06/1/59819, от 08.10.2012 № 03-03-06/1/523. То есть «подарочные» затраты нельзя учитывать при расчете налога на прибыльп. 16 ст. 270 НК РФ.

А все потому, что дарение подарков является безвозмездной передачей имущества. Причем аргументы, что эти действия направлены на укрепление деловых связей или на удержание клиентов и стоимость подарка соответствует нормам ГК РФ (не выше 3 тыс. руб.)подп. 4 п. 1 ст. 575 ГК РФ, здесь не работают.

Поэтому безопаснее профинансировать затраты на подарки за счет чистой прибыли.

Хотя иногда можно списать «подарочные» затраты в качестве представительских или рекламных расходов.

Ситуация 1. Алкогольные подарки — в представительские расходы

Если вы решили подарить контрагентам спиртное, конфеты, то их стоимость можно учесть в «прибыльных» целях как представительские расходыподп. 22 п. 1 ст. 264 НК РФ. Ведь перечень представительских затрат в НК РФ не конкретизирован. К тому же Минфин разрешает учитывать в их составе расходы на приобретение алкоголяПисьма Минфина от 25.03.2010 № 03-03-06/1/176, от 16.08.2006 № 03-03-04/4/136.

Совет

Поскольку оборот алкоголя контролируется государством, то, чтобы у вас не возникло проблем из-за отсутствия лицензии на его закупкуп. 16 ст. 2, п. 2 ст. 18 Закона от 22.11.95 № 171-ФЗ; ч. 3 ст. 14.17 КоАП РФ, лучше алкогольные подарки приобретать в рознице за наличные.

Только нужно помнить, что, во-первых, представительские расходы в целях налогообложения подлежат нормированию: включаются в базу в размере не более 4% от расходов на оплату труда за этот отчетный (налоговый) периодп. 2 ст. 264 НК РФ.

Во-вторых, нужно правильно оформить документы. Из них должно быть видно следующее:

•средства потрачены на проведение официального приема клиентов по бизнесу, а не на организацию развлечений и отдыхап. 2 ст. 264 НК РФ;

•приобретенными конфетами и спиртным угощали гостей на переговорах, а не вручили их в качестве подарка.

Для начала руководителю нужно издать приказ о проведении мероприятия, его целях и задачах. В нем также стоит отразить список лиц компании, участвующих в официальной встрече, и порядок выдачи денег под отчет на представительские расходы. Вот образец приказа.

Общество с ограниченной ответственностью «Софт-трейд»

Приказ № 158

г. Москва

12.12.2017

В целях поддержания делового сотрудничества и увеличения объема продаж продукции

ПРИКАЗЫВАЮ:

1. Провести 20.12.2017 переговоры с представителями ООО «Мос-торг» по вопросу увеличения в первом полугодии 2018 г. объема продаж продукции ООО «Софт-трейд» по договору от 05.06.2017 № 42.

Место проведения переговоров — г. Москва, ул. Удальцова, д. 118.

2. Включить в план официальной встречи следующие мероприятия: презентацию нового программного продукта «ERP 2.0», проведение переговоров.

3. Организовать буфетное обслуживание участников переговоров.

4. Привлечь к участию в переговорах следующих сотрудников ООО «Софт-трейд»:

— генерального директора С.И. Липина;

— коммерческого директора А.Ю. Панина;

— начальника отдела продаж Н.Т. Суслова.

5. Ответственным за организацию и проведение мероприятия назначить коммерческого директора А.Ю. Панина и поручить ему подготовить и представить на утверждение генеральному директору:

— смету расходов на проведение официальной встречи и переговоров — в срок до 15.12.2017;

— отчет о проведенном мероприятии и переговорах — в срок не позднее 26.12.2017.

6. Главному бухгалтеру Т.И. Тимохиной обеспечить выдачу денежных средств А.Ю. Панину согласно утвержденной смете расходов на проведение официальной встречи и переговоров.

| Генеральный директор | | С.И. Липин |

С приказом ознакомлены:

| Коммерческий директор | | А.Ю. Панин |

12.12.2017

| Начальник отдела продаж | | Н.Т. Суслов |

12.12.2017

| Главный бухгалтер | | Т.И. Тимохина |

12.12.2017

Затем вам понадобится составитьПисьма Минфина от 10.04.2014 № 03-03-РЗ/16288, от 01.11.2010 № 03-03-06/1/675:

•смету расходов на проведение мероприятия, утвержденную руководителем, где следует определить планируемую величину затрат;

•отчет о проведенном мероприятии, утвержденный руководителем. В нем указываются время и место проведения мероприятия, фактический состав участников переговоров, вопросы, рассмотренные в ходе встречи, достигнутые результаты и сумма фактически произведенных расходов на организацию мероприятия.

Кроме того, у вас должна быть и обычная первичка (накладные, кассовые чеки) на все представительские затраты.

Ситуация 2. Сувениры — в представительские или рекламные расходы

При раздаче подарков, на которые нанесена символика организации (например, ручки, блокноты, календари, флешки, футболки и т. д.), для налогового учета важно, известен ли заранее круг одаряемых.

Ведь если сувениры с логотипом компании предназначены для неопределенного круга лиц, то их стоимость можно признать в составе рекламных расходов в размере, не превышающем 1% выручки от реализацииподп. 28 п. 1, п. 4 ст. 264 НК РФ; Письмо Минфина от 04.06.2013 № 03-03-06/2/20320; Постановление АС МО от 11.10.2016 № Ф05-14103/2015.

Если сувениры вручаются представителям компаний-контрагентов во время переговоров, то в этом случае стоимость подарков в силу определенности получающих их лиц не может быть учтена в качестве рекламных расходовПисьмо УФНС по г. Москве от 18.10.2010 № 16-15/108647@. При этом налоговики разрешили признать ее в составе представительских расходовПисьмо УФНС по г. Москве от 30.04.2008 № 20-12/041966.2. Однако у Минфина другое мнение. Включить подобные затраты в представительские расходы нельзя, поскольку они не поименованы в п. 2 ст. 264 НК РФПисьмо Минфина от 16.08.2006 № 03-03-04/4/136.

НДС-последствия

Безвозмездная передача какого-либо имущества признается реализацией, а это значит, что при дарении подарков придется начислить НДСподп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина от 04.06.2013 № 03-03-06/2/20320. При этом налоговой базой будет рыночная стоимость передаваемых подарков (в качестве которой можно взять их покупную стоимость) без учета НДСп. 2 ст. 154 НК РФ; Письмо Минфина от 04.10.2012 № 03-07-11/402.

Кроме того, вам нужно составить счет-фактуру в единственном экземпляре и зарегистрировать его в книге продажп. 3 ст. 168 НК РФ; п. 3 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 № 1137.

Кстати, входной НДС со стоимости подарков можно принять к вычету в общем порядкеподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ.

Если же вы учли «подарочные» затраты в качестве представительских или рекламных расходов, то дела с НДС обстоят иначе.

Ситуация 1. «Подарочные» затраты учтены как представительские расходы. В таком случае фактической передачи подарков у вас нет. А значит, начислять НДС не нужно. При этом надо помнить, что представительские расходы являются нормируемыми. То есть суммы входного НДС по таким расходам подлежат вычету пропорционально «прибыльному» нормативуп. 7 ст. 171 НК РФ. Если по итогам года у вас остались неучтенные представительские расходы, которые превысили 4% от ФОТ, НДС по ним к вычету не принимается и в налоговых расходах не учитывается.

Ситуация 2. Затраты на сувениры учтены как рекламные расходы. Тогда порядок начисления НДС зависит от стоимости рекламной продукцииподп. 25 п. 3 ст. 149 НК РФ; п. 12 Постановления Пленума ВАС от 30.05.2014 № 33:

•если цена сувенирной единицы с учетом НДС составила 100 руб. или меньше, то при передаче такого сувенира НДС начислять не надо. Входной НДС по этой рекламной продукции учитывается в ее стоимости. Так как у вас появляется операция, не облагаемая НДС, в общем случае придется вести раздельный учет входного НДС;

•если цена единицы продукции с учетом НДС больше 100 руб., то на ее стоимость надо начислить НДС. При этом входной НДС со стоимости таких сувениров принимается к вычету.

УЧИТЫВАЕМ СТОИМОСТЬ ПОДАРКОВ КЛИЕНТАМ

* * *

Так как клиенты-физлица не являются сотрудниками компании, то страховые взносы на стоимость подарков не начисляютсяп. 1 ст. 420 НК РФ; п. 1 ст. 20.1 Закона от 24.07.98 № 125-ФЗ. Что касается НДФЛ, то им не облагается стоимость подарков, переданных за год одному лицу, в размере, не превышающем 4000 руб.п. 28 ст. 217 НК РФ Если стоимость больше, то сумма, превышающая этот лимит, облагается НДФЛ. Но поскольку у вас нет возможности удержать налог с клиента, то об этом вам нужно сообщить в ИФНС. Для этого следует заполнить на него справку 2-НДФЛ (в поле «Признак» укажите цифру «2») и представить ее в свою ИФНС не позднее 1 марта следующего годап. 5 ст. 226 НК РФ; Приказ ФНС от 30.10.2015 № ММВ-7-11/485@.