НДФЛ-вычет: если вам не спешат вернуть деньги

В какие сроки должен прийти возврат налога

В идеале деньги должны быть перечислены в пределах 4 месяцев со дня подачи налоговой декларации и документов, подтверждающих ваше право на налоговый вычет. Этот срок складываетсяп. 6 ст. 78, п. 2 ст. 88 НК РФ; п. 11 Обзора, направленного Информационным письмом Президиума ВАС от 22.12.2005 № 98; Письмо Минфина от 21.02.2017 № 03-04-05/9949:

•из 3 месяцев, в течение которых проводится камеральная проверка декларации;

•из 1 месяца, который отведен на возврат налога. Он начинает исчисляться по истечении срока камералки, если заявление о возврате было подано одновременно с декларацией либо во время проведения проверки. Если вы подали заявление позже, то месячный срок будет исчисляться со дня его подачи. Но обычно стараются подать все документы в одном комплекте.

По поводу несвоевременного возврата НДФЛ-вычета надежнее общаться с инспекцией письменно, а не по телефону

Чтобы не ошибиться с подсчетом 4-месячного срока, нужно знать, с какой даты начинать считать. Так, датой подачи декларации являетсяп. 4 ст. 80 НК РФ:

•при отправке по почте — дата отправки письма с описью вложения. Поэтому сохраните чек, выданный почтовым отделением, и второй экземпляр описи. Чек пригодится вам и для отслеживания доставки на сайте Почты России по трек-номеру. Он указывается в чеке следующей строкой после фамилии отправителя;

•при подаче через личный кабинет на сайте ФНС — дата отправки декларации;

•при личном вручении — дата визита в инспекцию. Не забудьте только попросить принимающего инспектора расписаться на втором экземпляре декларации.

Предположим, вы подали декларацию 17.03.2017. Срок камеральной проверки истекает 19.06.2017, поскольку 17.06.2017 и 18.06.2017 — выходные днипп. 5, 7 ст. 6.1 НК РФ. Следовательно, деньги должны быть перечислены вам не позднее 19.07.2017.

Что вы можете получить во время камералки

Требование. Если у инспекторов возникнут претензии к заполнению декларации либо к представленным вместе с ней документам, то вам должны сообщить об этом в пределах 3-месячного срока камеральной проверки. Для этого высылается требование о представлении пояснений либо уточненкипп. 2, 3 ст. 88 НК РФ; приложение № 1 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@.

Акт камеральной проверки. Он составляется только в том случае, когда во время проверки было выявлено какое-либо налоговое нарушениеп. 5 ст. 88, пп. 1, 5 ст. 100 НК РФ. Тогда проверка заканчивается (это может произойти и раньше 3 месяцев, но никак не позднее). Акт составляется не позднее 10 рабочих дней со дня окончания проверки, вам его должны выслать в течение 5 рабочих дней после составленияп. 6 ст. 6.1, п. 5 ст. 88, пп. 1, 5 ст. 100 НК РФ.

Сообщение о принятом решении о возврате/отказе в возвратеприложение № 4 к Приказу ФНС от 14.02.2017 № ММВ-7-8/182@. Оно должно быть выслано вам в течение 5 рабочих дней со дня принятия соответствующего решенияп. 6 ст. 6.1, п. 9 ст. 78 НК РФ. А само решение принимается в течение 10 рабочих дней со дня окончания камералки, если заявление о возврате было подано до завершения налоговой проверкип. 8 ст. 78 НК РФ.

Если вы не получали ни требований, ни акта, ни сообщений об отказе, то претензий к вам, скорее всего, нет. Значит, задержка вызвана просто плохой организацией работы в инспекции. Отметим, что если по окончании срока камеральной проверки от вас все-таки потребуют какой-либо недостающий документ или попросят представить уточненную декларацию, то это никак не может быть оправданием для просрочки в возврате денег.

Что делать, когда инспекция задерживает возврат

Если 4 месяца прошли, а деньги не поступили, звоните, а лучше пишите в ИФНС. Устный разговор к делу не пришьешь, а письмо зарегистрируют и будут обязаны отреагировать на него в течение 30 календарных днейп. 1 ст. 12 Закона от 02.05.2006 № 59-ФЗ.

Вот примерный текст такого письма.

17 марта 2017 г. я направила в вашу инспекцию налоговую декларацию за 2016 г. (форма 3-НДФЛ), приложив подтверждающие документы, и заявление о возврате НДФЛ в связи с наличием у меня права на имущественный налоговый вычет.

Все документы поступили в инспекцию, что подтверждается данными сервиса Почты России по отслеживанию почтовых отправлений (распечатка с сайта прилагается).

Камеральная налоговая проверка декларации проводится в течение 3 месяцев со дня ее представления (п. 2 ст. 88 НК РФ). Сумма излишне уплаченного налога подлежит возврату в течение месяца со дня получения заявления налогоплательщика (п. 6 ст. 78 НК РФ). При нарушении этого срока возврат суммы излишне уплаченного налога осуществляется с выплатой процентов по ставке рефинансирования ЦБ РФ за все дни просрочки (п. 10 ст. 78 НК РФ).

В настоящее время прошло уже более 4 месяцев с даты подачи декларации и заявления о возврате, однако деньги на мой счет до сих пор не перечислены.

В связи с изложенным прошу незамедлительно перевести на мой счет сумму возврата НДФЛ с полагающимися процентами за дни просрочки. В противном случае я буду обжаловать бездействие сотрудников вашей инспекции в вышестоящий налоговый орган и, при необходимости, в суд (подп. 12 п. 1 ст. 21, п. 1 ст. 138 НК РФ).

Приложения:

1. Копия почтовой квитанции об отправке.

2. Копия описи вложения в ценное письмо.

3. Распечатка подтверждения Почты России.

Отметим, что для получения процентов заявление не нужно — по закону они начисляются автоматическиПисьмо Минфина от 03.07.2013 № 03-02-08/25502. Но лучше про них написать, это в любом случае дисциплинирует инспекторов и покажет ваш серьезный настрой.

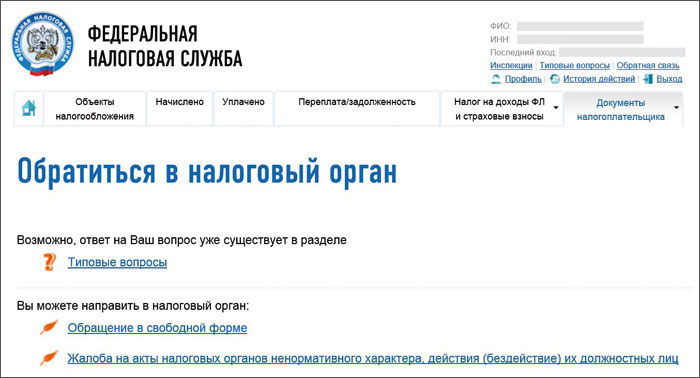

Если вы пользуетесь личным кабинетом на сайте ФНС, то такое заявление можно отправить через него. Для этого зайдите в раздел «Документы налогоплательщика» и перейдите на вкладку «Обратиться в налоговый орган».

Там выберите строку «Обращение в свободной форме» и заполните открывшуюся форму.

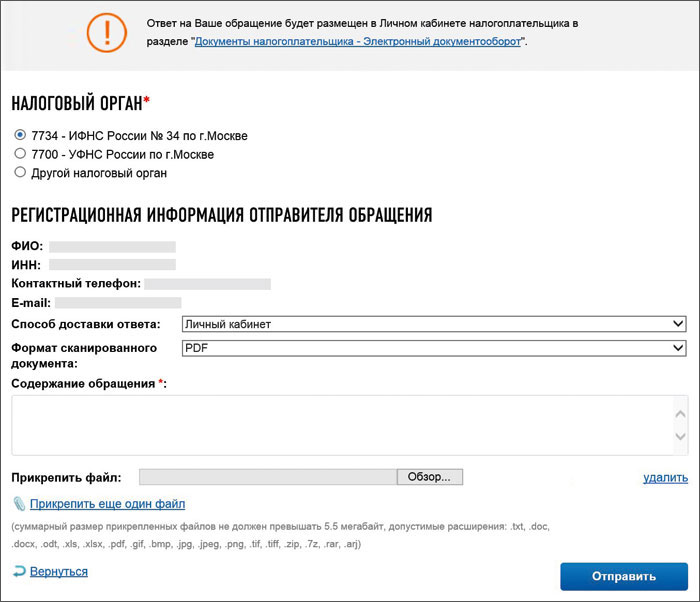

Текст письма внесите в поле «Содержание обращения», а прилагающиеся к нему документы отсканируйте (сфотографируйте) и прикрепите в электронном виде.

Либо отвезите письмо в инспекцию лично или отправьте заказным письмом по почте.

Если обращение в ИФНС не поможет, напишите жалобу аналогичного содержания в Управление ФНС по вашему региону. Они должны ее рассмотреть и обязать ИФНС устранить нарушения, в том числе начислить процентыРешение УФНС по субъекту РФ от 29.01.2014. Вы также можете сразу обратиться в УФНС, минуя свою налоговую, — это ваше право.

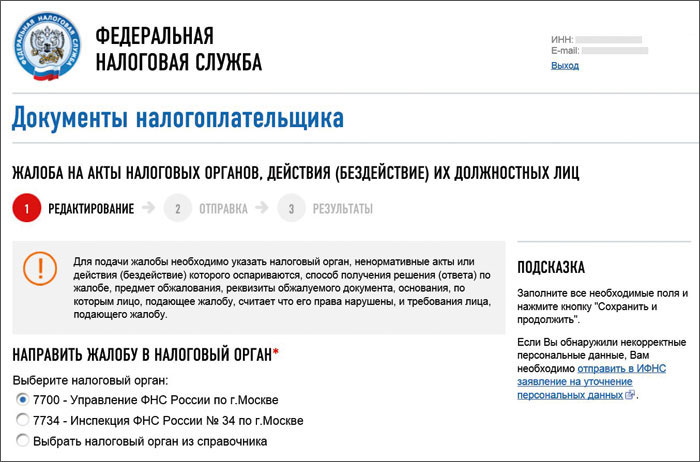

Для отправки жалобы в УФНС через личный кабинет на вкладке «Обратиться в налоговый орган» (см. с. 88) выберите строку «Жалоба на акты налоговых органов ненормативного характера, действия (бездействие) их должностных лиц», а в открывшемся списке инспекций — Управление ФНС по вашему региону.

А если вы не пользуетесь личным кабинетом, то отнесите (либо отправьте по почте) такую жалобу в свою инспекцию. Там в течение 3 рабочих дней ее передадут в вышестоящий органп. 6 ст. 6.1, п. 1 ст. 139 НК РФ.

Кроме того, если у вас нет ни личного кабинета, ни времени куда-либо ходить, то можно воспользоваться для вышеназванных целей и общей электронной приемной на сайте ФНС → Электронные сервисы → Обратиться в ФНС России. Обращения, поступившие туда, также рассматриваются в течение 30 календарных днейп. 1 ст. 12 Закона от 02.05.2006 № 59-ФЗ.

Как быть, если вы не получили проценты

Аналогичным образом можно действовать в случаях, когда деньги вам перечислили с опозданием, но без процентов за просрочку. Конечно, если их сумма для вас принципиальна.

Например, вам должны были перечислить 130 000 руб. не позднее 19.07.2017, а перечислили после ваших жалоб 31.10.2017. Проценты начисляются исходя из ключевой ставки ЦБ, действовавшей в дни нарушения срока возвратап. 10 ст. 78 НК РФ; Указание ЦБ от 11.12.2015 № 3894-У. В период просрочки применялись такие ключевые ставки:

•60 дней (с 20.07.2017 по 17.09.2017) — 9%Информация ЦБ от 16.06.2017;

•42 дня (с 18.09.2017 по 29.10.2017) — 8,5%Информация ЦБ от 15.09.2017;

•2 дня (с 30.10.2017 по 31.10.2017) — 8,25%Информация ЦБ от 27.10.2017.

Сумма процентов за несвоевременный возврат составит 3253,57 руб. ((130 000 руб. x 9% / 365 дн. x 60 дн.) + (130 000 руб. x 8,5% / 365 дн. x 42 дн.) + (130 000 руб. х 8,25% / 365 дн. х 2 дн.)).

Если будете обращаться в ИФНС (УФНС) только по поводу процентов, сообщите им свои банковские реквизиты для перечисления денег. В принципе, налоговикам они известны, поскольку вы указывали эти реквизиты в заявлении о возврате налога. Но на всякий случай лучше повторить.

Кому жаловаться, если ИФНС так и не перечислила деньги

Предположим, вы получили сообщение ИФНС о принятом решении отказать вам в возврате налогап. 9 ст. 78 НК РФ. Запросите у налоговиков копию такого решения — в нем будут указаны причины отказаподп. 9 п. 1 ст. 21 НК РФ. Если вы решите его обжаловать, то необходимо вначале обратиться в УФНС через свою инспекцию (в течение года со дня получения сообщения или решения об отказе), и лишь потом — в судп. 2 ст. 138, пп. 1, 2 ст. 139 НК РФ. Через суд в случае выигрыша можно взыскать не только сумму вычета и проценты за задержку, но также и судебные расходы, в том числе расходы на юристаАпелляционное определение Мособлсуда от 14.09.2015 № 33-21364/2015.

Если вы не получили ни вычета, ни документов об отказе — обжалуйте в том же порядке бездействие сотрудников ИФНС.

Иногда инспекторы приходят к выводу, что вы имеете право только на часть запрошенной суммы. Тогда в решении о возврате указывается меньшая сумма, а решение об отказе не оформляется. Как в таком случае налогоплательщик может узнать о причинах уменьшения суммы? Мы обратились с этим вопросом к специалисту Минфина, и вот что он нам разъяснил.

Информирование налогоплательщика о сумме вычета, неправильно указанной в декларации

| СТЕЛЬМАХ Николай Николаевич Советник государственной гражданской службы РФ 1 класса |

— Во время камеральной проверки НДФЛ-декларации может быть установлено, что сумма налогового вычета указана неправильно. Например, из-за ошибок при заполнении декларации либо в связи с подачей документов, не подтверждающих право налогоплательщика на вычет в указанной им сумме. В таком случае ему будет направлено требование представить в течение 5 дней необходимые пояснения или уточненную декларациюп. 3 ст. 88 НК РФ.

Невыполнение требования ИФНС является нарушением НК, поэтому по итогам проверки будет составлен акт. После вручения налогоплательщику акта проверки и решения по ее результатам он узнает о том, что ему вернули не всю сумму, и о причинах отказа.

Если же он исполнит указанные требования, например представит уточненную декларацию с уменьшением суммы налога, подлежащей возврату из бюджета, то тогда суммы возврата по его данным и по результатам камеральной проверки будут одинаковы.

* * *

Иногда гражданам отказывают в НДФЛ-вычете из-за имеющейся недоимки по другим налогам — транспортному или налогу на имущество. Помните, что это незаконно. Ведь перечисленные налоги относятся к разным видам: НДФЛ — федеральный налог, транспортный — региональный, а налог на имущество — местныйп. 1 ст. 12, п. 3 ст. 13, п. 3 ст. 14, ст. 15 НК РФ. А зачет переплаты возможен только в счет задолженности по налогу соответствующего видапп. 1, 6 ст. 78 НК РФ.