Онлайн-ККТ: покупать или подождать?

Кому пора подумать о покупке кассы

Не применять при расчетах онлайн-ККТ до 01.07.2018 могут организации и ИП, которые могли не использовать кассу по редакции Закона № 54-ФЗ, действовавшей до 15.07.2016п. 9 ст. 7 Закона от 03.07.2016 № 290-ФЗ (далее — Закон № 290-ФЗ). С 1 июля 2018 г. касса потребуется продавцам, которые принимают:

•оплату с использованием электронных средств платежа, например WebMoney, Яндекс.ДеньгиПисьма Минфина от 21.12.2017 № 03-01-15/85680; ФНС от 21.03.2017 № ЕД-3-20/1911;

•оплату от покупателей-физлиц, ведущих расчеты через отделение банка или через личный кабинет на сайте банка по реквизитам продавца (по счету или квитанции).

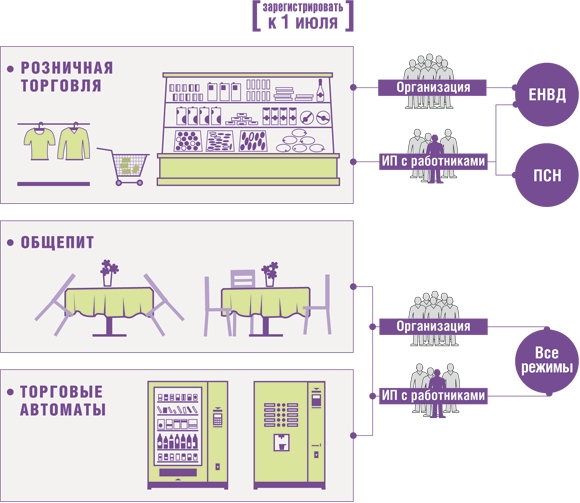

Кроме того, 1 июля 2018 г. закончится отсрочка по применению ККТ у следующих продавцовпп. 7, 8, 11 ст. 7 Закона № 290-ФЗ (ред., действ. до 26.11.2017); Закон от 27.11.2017 № 337-ФЗ.

| Вид деятельности | Продавец | Налоговый режим |

| Розничная торговля | Организация или ИП с работниками | ЕНВДОрганизации и ИП на ОСН и УСН в розничной торговле применяют онлайн-ККТ с 01.07.2017 |

| ИП с работниками | ПСНОрганизации и ИП на ОСН и УСН в розничной торговле применяют онлайн-ККТ с 01.07.2017 | |

| Общепит | Организация или ИП с работниками | Все режимы |

| Торговля через торговые автоматы |

Кто может не спешить с покупкой ККТ

Работать без кассового аппарат до 1 июля 2019 г., правда, при соблюдении ряда условий, могут такие продавцы.

| Вид деятельности | Продавец | Налоговый режим | Условия неприменения ККТ |

| Все «вмененные» виды деятельности, кроме розничной торговли и общепитаподп. 1—5, 10—14 п. 2 ст. 346.26 НК РФ, а также работ и услуг населению | Организация или ИП с работниками и без | ЕНВД | Выдача по требованию покупателя (клиента) товарного чека, квитанции или другого документа, подтверждающего прием денег, с обязательными реквизитамипп. 7, 7.2 ст. 7 Закона № 290-ФЗ |

| Все «патентные» виды деятельности, кроме розничной торговли и общепитаподп. 1—15, 18—28, 30—44, 49—58, 60—63 п. 2 ст. 346.43 НК РФ, а также работ и услуг населению | ИП с работниками и без | ПСН | |

| Розничная торговля, общепитподп. 6—9 п. 2 ст. 346.26, подп. 45—48 п. 2 ст. 346.43 НК РФ | ИП без работниковЕсли ИП, торгующий в розницу или занимающийся общепитом, подпишет трудовой договор с работником, он будет обязан зарегистрировать ККТ в течение 30 календарных дней с даты заключения договорап. 7.3 ст. 7 Закона № 290-ФЗ | ЕНВД, ПСН | |

| Торговля через торговые автоматы | Все режимы | Условий нет | |

| Выполнение работ, оказание услуг населению, кроме общепита | Организация или ИП с работниками и без | Выдача БСО, оформленного по старым правилам, даже если покупатель не просил бланкп. 8 ст. 7 Закона № 290-ФЗ; п. 2 ст. 2 Закона от 22.05.2003 № 54-ФЗ (ред. от 08.03.2015) (далее — Закон № 54-ФЗ); пп. 3, 4 Положения, утв. Постановлением Правительства от 06.05.2008 № 359 |

Как учесть расходы на покупку кассы

Все те, кто впервые приобретает кассовый аппарат, задаются вопросом учета этих затрат в налоговых целях.

Ситуация 1. Вы применяете ОСН. Если стоимость ККТ, включая затраты на ее доставку и ввод в эксплуатацию, не превышает 100 000 руб., то касса — неамортизируемое имуществоп. 1 ст. 256 НК РФ. Тогда включите ее стоимость в материальные расходы в квартале начала использованияподп. 3 п. 1 ст. 254 НК РФ.

Если кассовый аппарат дороже 100 000 руб., то он — ОС и подлежит амортизациип. 1 ст. 256 НК РФ. ККТ относится к 4-й амортизационной группе (ОКОФ 330.28.23.13.120) со СПИ свыше 5 лет до 7 лет включительно.

Ситуация 2. Вы применяете УСН с объектом «доходы минус расходы». Тогда учтите затраты по приобретению ККТПисьма Минфина от 27.11.2017 № 03-11-11/78354; ФНС от 05.05.2017 № СА-3-20/3225@:

•или в материальных расходах, если стоимость кассы меньше 100 000 руб.подп. 5 п. 1, п. 2 ст. 346.16 НК РФ Они признаются, когда ККТ получена от поставщика и оплаченаподп. 1 п. 2 ст. 346.17 НК РФ;

•или в расходах на ОС, если ККТ стоит более 100 000 руб. Оплаченные затраты учитывайте равномерно в течение календарного года последним числом каждого квартала начиная с квартала, в котором касса введена в эксплуатациюп. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ.

Ситуация 3. Вы применяете ЕНВД. Предприниматели, зарегистрировавшие ККТ до 01.07.2019 (срок для розницы и общепита, которыми занимается ИП с работниками, — до 01.07.2018), могут уменьшить исчисленный налог на расходы по приобретению ККТп. 2.2 ст. 346.32 НК РФ. Размер вычета — не более 18 000 руб. на каждый аппарат.

А вот для организаций на вмененке вычет, к сожалению, не предусмотрен.

Ситуация 4. Вы применяете ПСН. Если вы зарегистрируете в налоговой ККТ до 01.07.2019 (срок для розницы и общепита, если у вас есть работники, — до 01.07.2018), то сможете уменьшить стоимость патента на сумму затрат на покупку онлайн-кассы в пределах 18 000 руб. на каждый кассовый аппаратп. 1.1 ст. 346.51 НК РФ. Только об этом нужно уведомить налоговиков либо в произвольном виде с указанием обязательных сведений, либо по форме, рекомендованной ФНСст. 2 Закона от 27.11.2017 № 349-ФЗ; Письмо ФНС от 04.04.2018 № СД-4-3/6343@.

Справка

И при ЕНВД, и при ПСН в 18 000 руб. вычета входят следующие расходып. 2.2 ст. 346.32, п. 1.1 ст. 346.51 НК РФ; Письмо Минфина от 15.03.2018 № 03-11-11/16093:

•на покупку новой онлайн-кассы, фискального накопителя, необходимого программного обеспечения;

•на выполнение сопутствующих работ, например по настройке ККТ;

•на модернизацию старой ККТ до онлайн-версии.

* * *

Рано или поздно на онлайн-кассы перейдут почти все, кто имеет дело с расчетами в понимании Закона № 54-ФЗ. «Вечная» свобода от ККТ есть лишь у продавцов, которые занимаются «льготной» деятельностью из спецперечня (например, ремонтом обувипп. 2, 5, 6 ст. 2 Закона № 54-ФЗ) или работают в отдаленной/труднодоступной местности из регионального перечняп. 3 ст. 2 Закона № 54-ФЗ.

КОМУ СРОЧНО НУЖНА ОНЛАЙН-ККТ