Валютный контроль: постановка контракта на учет в банке

Какие ВЭД-контракты нужно ставить на учет в банке

Если вы заключили внешнеэкономический контракт, проверьте, не нужно ли вам обратиться в банк для присвоения контракту уникального номера (далее — УНК) в результате постановки на учет. Это требуется, если контракт одновременно отвечает ряду условий.

Сразу скажем, что валюта расчетов по контракту роли не играет. Ваш экспортный или импортный контракт, отвечающий указанным ниже условиям, нужно будет поставить на учет, даже если вы будете получать от нерезидента или перечислять ему рубли, а не иностранную валюту.

ВЭД-КОНТРАКТЫ, ПОДЛЕЖАЩИЕ ПОСТАНОВКЕ НА УЧЕТ

| Критерий | Характеристики контракта, определяющие необходимость его постановки на учет |

| Стороны контракта | Резидент и нерезидентп. 4.1 Инструкции ЦБ от 16.08.2017 № 181-И (далее — Инструкция № 181-И)Нерезиденты для целей валютного контроля — это, в частностип. 7 ч. 1 ст. 1 Закона от 10.12.2003 № 173-ФЗ (далее — Закон № 173-ФЗ): •зарубежные компании, находящиеся за пределами нашей страны, а также их филиалы (постоянные представительства), находящиеся на территории России; •физические лица — иностранцы, за исключением тех, кто постоянно проживает у нас и имеет вид на жительство |

| Предмет контракта | Экспорт товаров из России или импорт товаров в Россиюп. 4.1.1 Инструкции № 181-ИВ том числе посреднические договорыпп. 4.1.1, 4.1.3 Инструкции № 181-И |

| Выполнение работ, оказание услуг, передача информации и результатов интеллектуальной деятельности, исключительных прав на нихп. 4.1.3 Инструкции № 181-ИВ том числе посреднические договорыпп. 4.1.1, 4.1.3 Инструкции № 181-И | |

| Передача движимого или недвижимого имущества по договорам аренды или лизингап. 4.1.4 Инструкции № 181-И | |

| Продажа или приобретение (оказание услуг, связанных с продажей или приобретением) в России и за ее пределами ГСМ (бункерного топлива), продовольствия, материально-технических запасов, иных товаров (кроме запчастей и оборудования) для эксплуатации и техобслуживания транспорта в пути следования и в местах остановки (стоянки)п. 4.1.2 Инструкции № 181-И | |

| Сумма обязательств по контракту (в рублевом эквиваленте)Рублевый эквивалент валютной стоимости контракта нужно рассчитывать по официальному курсу на дату его заключения. А если сумма обязательств по контракту менялась — на дату оформления последних таких изменений или дополнений к контрактуп. 4.2 Инструкции № 181-И | В зависимости от вида контрактап. 4.2 Инструкции № 181-И: •для экспортных — равна или превышает 6 млн руб.; •для импортных — равна или превышает 3 млн руб.Экспортным считается контракт, предусматривающий вывоз товаров из России. А также тот контракт, где сторона, которая выполняет работы, оказывает услуги, передает информацию, результаты интеллектуальной деятельности, выступает арендодателем, лизингодателем, — резидент. Если же контракт предусматривает ввоз товаров в Россию либо исполнителем работ (услуг), передающей стороной, арендодателем, лизингодателем выступает нерезидент, то контракт будет считаться импортным. Если договор с нерезидентом одновременно содержит условия как экспортного, так и импортного контракта, то контракту присваивается один УНКп. 10.1 Инструкции № 181-И. Соответственно, такой контракт подлежит постановке на учет, если сумма обязательств по нему равна или превышает в эквиваленте 3 млн руб. |

Внимание

То, что ваш импортный или экспортный контракт не требует постановки на учет, вовсе не означает, что он не подлежит валютному контролю! Просто в этом случае объем документов и информации, который вам потребуется представлять в банк, будет меньше.

Расчеты по контракту должны проходить через счета именно в том банке, который поставил контракт на учет (принял его на обслуживание). Исключение — расчеты через счета в банке-нерезидентеп. 5.1 Инструкции № 181-И. Если все расчеты по контракту вы планируете вести только через свои заграничные счета, то поставить контракт на учет вы можете в любом уполномоченном банке. То есть в банке, у которого есть лицензия на ведение банковских операций в иностранной валютеп. 8 ч. 1 ст. 1 Закона № 173-ФЗ.

Как поставить на учет импортный контракт

Есть два способа постановки на учет импортного контракта в зависимости от документов, представляемых в банкпп. 5.6, 5.10 Инструкции № 181-И. Покажем эти способы на схеме.

Примечание к схеме

* Сам контракт необходимо будет представить в банк не позднее 15 рабочих дней после датып. 5.10 Инструкции № 181-И:

•или подписания контракта;

•или вступления контракта в силу — если это более поздняя дата, чем дата подписания;

•или составления контракта — если даты подписания контракта и его вступления в силу отсутствуют.

В документе, представляемом в банк, должна быть информация, необходимаяп. 5.6 Инструкции № 181-И:

•во-первых, для заполнения раздела I ведомости банковского контроля (далее — ВБК) — в частности, должны быть следующие сведения о контракте: вид, дата и номер (при наличии), наименование валюты, сумма обязательств и дата завершения исполнения обязательств;

•во-вторых, для целей валютного контроля соблюдения сроков репатриации резидентами иностранной валюты и рублей (точные, а не максимальные ожидаемые)п. 2 ч. 1.1 ст. 19 Закона № 173-ФЗ:

—срок исполнения нерезидентами обязательств по ВЭД-контрактам в счет полученных авансов;

—срок возврата авансов.

Эти сроки не должны выходить за дату завершения исполнения обязательствп. 2 приложения 3 к Инструкции № 181-И.

Внимание

С 14 мая 2018 г. экспортные и импортные контракты, заключенные с нерезидентами, обязательно должны предусматривать сроки исполнения обязательств сторонамич. 1.1 ст. 19 Закона № 173-ФЗ. Просто указать срок действия контракта недостаточно. Ведь этот срок может охватывать, например, гарантийный период, срок для предъявления претензий после исполнения обязательств. То есть дополнительные сроки, которые не имеют значения при контроле сроков репатриации денег по ВЭД-контрактам. Заметим, что в случае представления документов, не соответствующих требованиям валютного законодательства, банк откажет в проведении валютной операциич. 5 ст. 23 Закона № 173-ФЗ.

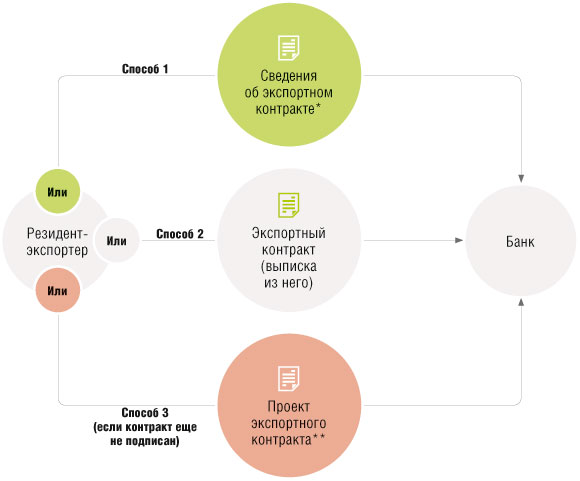

Как поставить на учет экспортный контракт

Экспортный контракт можно поставить на учет тремя способамипп. 5.3, 5.10 Инструкции № 181-И.

Примечание к схеме

* Порядок и форму представления сведений об экспортном контракте каждый банк определяет сам. Это может быть, например, заявление о постановке экспортного контракта на учет, в котором будут указаны все необходимые данные.

Сам контракт нужно будет принести в банк не позднее 15 рабочих дней после даты постановки его на учет.

** Сам контракт необходимо будет представить в банк не позднее 15 рабочих дней после датып. 5.10 Инструкции № 181-И:

•или подписания контракта;

•или вступления контракта в силу — если это более поздняя дата, чем дата подписания;

•или составления контракта — если даты подписания контракта и его вступления в силу отсутствуют.

Способ 1, приведенный на схеме, — упрощенный. Он позволяет поставить контракт на учет, если вы просто сообщите банку следующие сведенияп. 5.4 Инструкции № 181-И:

•вид экспортного контракта: экспорт товаров (код 1), или экспорт работ, услуг, в том числе передача резидентом имущества в аренду (код 3), или экспорт товаров и услуг — смешанный контракт (код 9);

•дату и номер контракта (при наличии);

•наименование валюты контракта;

•сумму обязательств;

•дату завершения исполнения обязательств;

•наименование нерезидента, страну нахождения.

Представляемый в банк контракт (выписка из него, проект контракта) для целей валютного контроля обязательно должен содержать информацию о сроках получения денег от нерезидента за исполнение обязательств по внешнеторговому контрактуп. 1 ч. 1.1 ст. 19 Закона № 173-ФЗ.

Сроки постановки контракта на учет в банке

Предельный срок, до истечения которого вы должны подать в банк документы (информацию) для постановки контракта на учет, зависит от того, какой будет первая операция по контракту.

СРОКИ ПОСТАНОВКИ ВЭД-КОНТРАКТА НА УЧЕТ В БАНКЕ

| Операция резидента по контракту с нерезидентомРечь идет: •если стоимость контракта определена и при этом равна лимиту, определяющему необходимость постановки контракта на учет, либо превышает его — о первой операции по контракту; •если стоимость контракта не определена — об операции, в результате которой сумма расчетов по контракту (или стоимость товаров, ввезенных в Россию (вывезенных из России), выполненных работ, оказанных услуг) станет равна лимиту или превысит его, в связи с чем возникнет необходимость постановки контракта на учет | Предельный срок представления документов и информации для постановки контракта на учет | |

| Списание в пользу нерезидента иностранной валюты или рублей со счета резидента | •в российском банке | Не позднее даты представления распоряжения о списании денегпп. 5.7.1, 5.7.4 Инструкции № 181-И |

| •в банке-нерезиденте | Не позднее 30 рабочих дней после месяца, в котором были списаны (зачислены) деньгипп. 5.7.3, 5.7.4 Инструкции № 181-И | |

| Зачисление иностранной валюты или рублей от нерезидента на счет резидента | •в банке-нерезиденте | |

| •в российском банке | Не позднее 15 рабочих дней после даты зачисления денегпп. 5.7.2, 5.7.4 Инструкции № 181-И | |

| Ввоз в Россию (вывоз из России) товаров в случае, когда таможенное декларирование | •требуется | Не позднее даты подачипп. 5.7.4, 5.7.5 Инструкции № 181-И: •или декларации на товары (ДТ) (документа, используемого в качестве ДТ); •или заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) |

| •не требуется | Не позднее 15 рабочих дней после месяца, в котором были оформлены товарно-транспортные (перевозочные, товаросопроводительные), коммерческие документыпп. 5.7.4, 5.7.6, 8.1.2, 8.2.2 Инструкции № 181-И | |

| Выполнение работ, оказание услуг, передача информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них | Не позднее 15 рабочих дней после месяца, в котором были оформлены акты приема-передачи, счета, счета-фактуры (иные коммерческие или учетные документы, используемые в соответствии с правилами бухучета и обычаями делового оборота)пп. 5.7.4, 5.7.7, 8.1.3, 8.2.2 Инструкции № 181-И | |

| Исполнение обязательств иным способом | Не позднее 15 рабочих дней после последнего дня месяца, в котором были оформлены подтверждающие документыпп. 5.7.4, 5.7.8, 8.1.4, 8.2.2 Инструкции № 181-И | |

Если вы направили в банк все необходимые документы и информацию, банк примет контракт на учет не позднее следующего рабочего дня. А затем не позднее 1 рабочего дня после постановки контракта на учет сообщит вам уникальный номер контрактапп. 5.5, 5.8 Инструкции № 181-И. Порядок направления информации о номере и дате постановки контракта на учет каждый банк определяет сам.

Возможно, в ходе проверки представленных документов и информации выяснится, что их недостаточно для постановки контракта на учет и проведения валютного контроля. Тогда банк уведомит вас об этом и запросит недостающие бумаги и сведения. А вы обязаны будете их представить в срок, указанный банкомпп. 5.11, 16.1.4, 16.5 Инструкции № 181-И.

Как уведомить об изменениях в контракте, поставленном на учет

При постановке контракта на учет банк заполняет раздел I ВБК, где указывает сведенияприложение 4 к Инструкции № 181-И:

•о резиденте — наименование (фамилию, имя, отчество предпринимателя), адрес, ОГРН (ОГРНИП) и дату внесения записи в ЕГРЮЛ (ЕГРИП), ИНН и КПП;

•о нерезиденте — наименование и страну местонахождения;

•о контракте — дату и номер (при наличии), наименование валюты, сумму контракта и дату завершения исполнения обязательств.

Доставить товары за рубеж можно по морю, по суше или по воздуху. Но независимо от способа доставки при определенной цене сделки ВЭД-контракт надо будет поставить на учет в банке

В случае изменения этих данных, например в результате оформления дополнений к контракту, вам нужно направить в банк заявление о внесении изменений в раздел I ВБК по форме, разработанной вашим банкомп. 7.1 Инструкции № 181-И.

Подать заявление потребуется и в случае, если для постановки на учет в банк был подан проект контракта и после его подписания информация, указанная в разделе I ВБК, потребовала корректировкип. 5.10 Инструкции № 181-И.

А вот если окажется, что сведения, на основании которых был поставлен на учет экспортный контракт, отличаются от тех, что указаны в самом контракте, изменения в раздел I ВБК уполномоченный банк внесет самостоятельноп. 5.4 Инструкции № 181-И.

В заявлении нужно указать уникальный номер контракта, в ведомость по которому вносятся изменения, и содержание измененийп. 7.2 Инструкции № 181-И. Допускается заполнение одного заявления, если требуется внести изменения сразу в несколько контрактовп. 7.6 Инструкции № 181-И.

Срок подачи заявления зависит от характера вносимых изменений.

СРОКИ ПРЕДСТАВЛЕНИЯ ДОКУМЕНТОВ ДЛЯ ВНЕСЕНИЯ ИЗМЕНЕНИЙ В РАЗДЕЛ I ВБК

| Вносимые изменения | Представляемые документы | Срок представления документов |

| Изменение сведений о резиденте | Заявление о внесении изменений в раздел I ВБК | Не позднее 30 рабочих дней после даты внесения соответствующих изменений в ЕГРЮЛ (ЕГРИП)п. 7.8 Инструкции № 181-И |

| Изменение даты завершения исполнения обязательств, если контракт: •или содержит условия о возможности его продления без подписания дополнений и изменений (автоматическая пролонгация); •или действует до исполнения сторонами обязательств | Не позднее 15 рабочих дней после даты завершения исполнения обязательств по контракту, указанной в графе 6 пункта 3 раздела I ВБКп. 7.9 Инструкции № 181-И | |

| Изменения, вносимые в связи с подписанием изменений (дополнений) к контракту или иного документа, изменившего сведения раздела I ВБК | •заявление о внесении изменений в раздел I ВБК;Реквизиты документа, который является основанием для внесения изменений, нужно указать в заявлениип. 7.2 Инструкции № 181-И •дополнение (изменение) к контракту, иной документ — основание для внесения измененийп. 7.3 Инструкции № 181-И | Не позднее 15 рабочих дней после даты оформления дополнения (изменения) к контракту, иного документа — основания для измененийп. 7.4 Инструкции № 181-ИДата оформления дополнений (изменений) к контракту — это датап. 7.4 Инструкции № 181-И: •или их подписания; •или их вступления в силу, если это более поздняя дата, чем дата подписания; •или их составления, если даты подписания и вступления в силу отсутствуют |

* * *

Если ваш ВЭД-контракт поставлен на учет, то при расчетных операциях нужно будет сообщать в банк его УНК, а также представлять документы, связанные с проведением операциипп. 2.1, 2.22, 2.23 Инструкции № 181-И. Кроме того, отчитываться перед банком нужно будет в случае ввоза-вывоза товаров, выполнения работ, оказания услуг в рамках ВЭД-контрактап. 8.1 Инструкции № 181-И. О том, какие документы, информацию, справки нужно подавать в банк, в какие сроки и что грозит за нарушение этих сроков, читайте в следующих номерах ![]() .

.