Дополнительные взносы на ОПС: есть нюансы

Что сказано в НК

Прежде чем рассказывать о разъяснениях контролирующих органов, обратимся к нормам НК.

Взносы на ОПС по дополнительным тарифам должны начислять только те работодатели, у которых работники трудятся на работах с вредными и опасными условиями труда (далее — занятые на вредных/опасных работах), указанных в Законе о страховых пенсияхпп. 1—18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ (далее — Закон № 400-ФЗ); ст. 428 НК РФ. Это связано с тем, что такие работники уходят на пенсию раньше, чем те, кто трудится в нормальных условиях. Конкретные наименования работ, дающие право на досрочный выход на пенсию, приведены в специальных Списках № 1 и 2утв. Постановлением Правительства от 16.07.2014 № 665.

Дополнительные взносы на ОПС необходимо уплачивать независимо от применяемой системы налогообложения (ОСН, УСН, ЕНВД, ЕСХН, ПСН). То есть даже и в том случае, когда работодатель применяет пониженные тарифы.

Взносы на ОПС по доптарифам надо начислять со всех облагаемых выплат (зарплаты, премий, отпускных и т. д.), начисленных в пользу работников, занятых на вредных/опасных работах, независимо от их суммы за год. Ведь предельная величина для доптарифов не устанавливаетсяпп. 1, 5 ст. 421, п. 1 ст. 424, п. 1 ст. 431 НК РФ.

Размер доптарифа зависит от класса условий труда, установленного по результатам спецоценки (аттестации). Чем хуже условия труда, тем выше дополнительный тариф. Если класс условий трудап. 3 ст. 428 НК РФ:

•допустимый или оптимальный, то применяется тариф 0%;

•вредный, то в зависимости от подкласса (3.1—3.4) тариф колеблется от 2 до 7%;

•опасный — 8%.

Внимание

Если ранее вы проводили аттестацию рабочих мест по условиям труда и ее результаты являются действующими до 31.12.2018, то тарифы допвзносов будут зависеть от класса вредности, установленного по итогам этой аттестацииРазъяснение Минтруда в связи с введением спецоценки.

Если спецоценку (аттестацию) не проводили, то дополнительные взносы на ОПС надо уплачивать по повышенным тарифампп. 1, 2 ст. 428 НК РФ:

•9% — с выплат тем, кто занят на работах, указанных в п. 1 ч. 1 ст. 30 Закона № 400-ФЗ;

•6% — с выплат тем, кто занят на работах, поименованных в пп. 2—18 ч. 1 ст. 30 Закона № 400-ФЗ.

А теперь посмотрим, к каким выводам пришел Минфин.

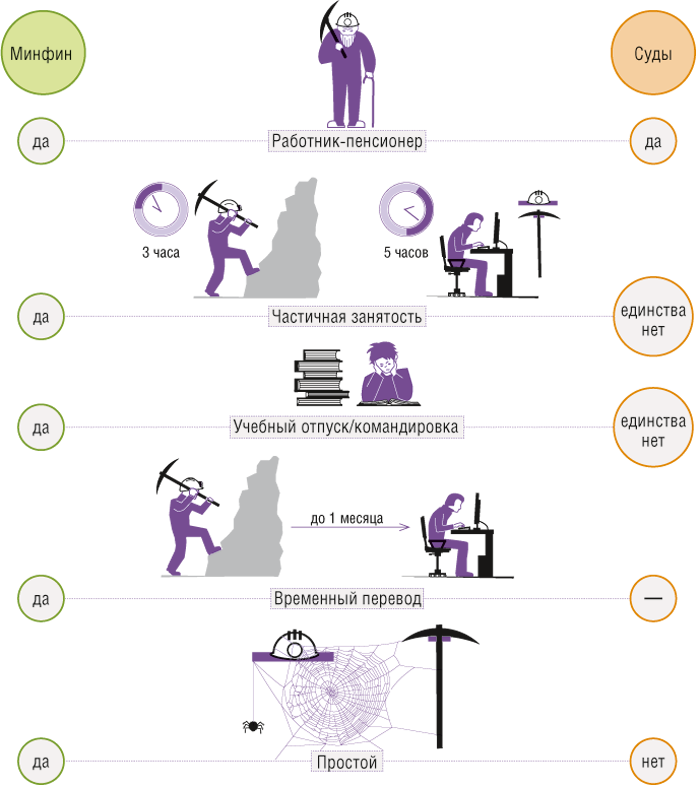

Работник-«вредник» уже на пенсии

Минфин указал, что с выплат работникам, которые уже выработали льготный стаж для досрочного назначения пенсии и получают ее, но продолжают трудиться на вредных и опасных работах, нужно начислять взносы на ОПС по доптарифам. А все потому, что выплаты в пользу лиц, являющихся получателями досрочной «вредной» пенсии, в составе не подлежащих обложению сумм не поименованыст. 422 НК РФ; Письма Минфина от 25.09.2018 № 03-15-07/68350 (п. 5); ФНС от 01.10.2018 № БС-4-11/19048@.

Есть такая профессия — водолаз. Она тоже поименована в списке работ, профессий и должностей, дающих право на досрочный выход на пенсию

Минфин как под копирку привел обоснование, которое раньше давал Минтруд, основываясь на нормах Закона о страховых взносах (далее — Закон № 212-ФЗ). А именно: дополнительные взносы надо начислять со всех выплат, за исключением тех, которые указаны в Законе как необлагаемыеПисьма Минтруда от 05.06.2013 № 17-3/10/2-3105 (вопрос 3); ПФР от 28.06.2013 № ТМ-30-26/9649.

Однако еще в период действия Закона № 212-ФЗ не все плательщики взносов с этим были согласны. И один из них дошел до суда, который его поддержал. В 2016 г. суд Уральского округа решил, что целью исчисления взносов на ОПС по доптарифам является обеспечение прав работников на получение досрочной пенсии. А поскольку работающим пенсионерам трудовая пенсия по старости назначена досрочно, то уже нет необходимости в дальнейшем исчислять льготный стаж для ее назначения и взносы по доптарифамПостановление АС УО от 02.09.2016 № Ф09-8783/16.

А вот Верховный суд в сентябре 2018 г. вынес Определение, в котором указал, что даже если работник-«вредник» уже выработал свой льготный стаж и получил право на досрочную пенсию, то работодатель все равно должен начислять взносы на ОПС по доптарифам с его доходовОпределение ВС от 07.09.2018 № 309-КГ18-5069. Причем он рассматривал спор, который также относился к периоду действия Закона № 212-ФЗ. Только объяснение здесь уже другое. Условием для начисления взносов по доптарифам является занятость работников на соответствующих (вредных и/или опасных) работах. Исключений из этого правила для работников, уже заработавших свое право на досрочную пенсию, действующим законодательством не предусмотрено. К тому же цель уплаты взносов в повышенном размере с выплат «вредникам» состоит не только в том, чтобы конкретный работник получил право на досрочную пенсию по старости, но также и в обеспечении выплаты досрочных страховых пенсий в государственном масштабе, то есть всем работникам-«вредникам» вообщеОпределение ВС от 07.09.2018 № 309-КГ18-5069.

После ВС такую же позицию высказал и АС ВВОПостановление АС ВВО от 27.09.2018 № Ф01-3380/2018.

Так что с учетом новых разъяснений Минфина и меняющейся судебной практики плательщикам во избежание споров придется начислять взносы на ОПС по доптарифам с выплат пенсионерам-«вредникам».

Работник занят на вредных работах частично

Минфин разъяснил, что если часть месяца работник трудится на вредных/опасных работах, а другую часть месяца — на обычных работах, то взносы на ОПС по доптарифам надо исчислить со всех выплат, начисленных в этом месяце работнику, пропорционально количеству фактически отработанных дней (часов) на вредных/опасных работахПисьма Минфина от 25.09.2018 № 03-15-07/68350 (п. 3), от 21.03.2017 № 03-15-06/16239 (п. 7); ФНС от 01.10.2018 № БС-4-11/19048@.

Аналогичное мнение было и у Минтруда. Причем он считал, что взносы по доптарифам надо начислять за те месяцы, когда у работника были дни (часы), отработанные на вредных работах, даже в том случае, если эти периоды не включаются в стаж для досрочного назначения пенсииПисьмо Минтруда от 05.06.2013 № 17-3/10/2-3105.

И вот здесь камнем преткновения стали Правила исчисления периодов работы, дающей право на досрочное назначение пенсииутв. Постановлением Правительства от 11.07.2002 № 516 (далее — Правила). Приведем простой пример. Работник весь месяц был занят на вредной работе, но только по 3 часа в день. По логике Минфина и Минтруда, с выплат, начисленных работнику за этот месяц, нужно начислить взносы по доптарифам пропорционально 3 часам работы.

А вот по Правилам во «вредный» стаж засчитываются периоды работы, выполняемой постоянно в течение полного рабочего дняпп. 4, 6 Правил. А под полным рабочим днем, как разъяснял сам Минтруд, понимается выполнение работы во вредных условиях не менее 80% рабочего временип. 5 Разъяснений Минтруда от 22.05.96 № 5. И получается, что меньший период работы во «вредный» стаж не включается, а дополнительные взносы начислить нужно.

Мнения судов на эту тему разделились. Одни считают, что не нужно начислять взносы на ОПС по доптарифам с выплат работникам, которые заняты на вредных работах менее 80% рабочего времени, поскольку этот период не засчитывается во «вредный» стаж. А начисление взносов по доптарифу зависит от того, включается или нет такой период работы в стаж для досрочного назначения трудовой пенсии по старости. К тому же увеличение бремени выплат путем введения доптарифа обусловлено именно необходимостью пенсионного обеспечения работников, досрочно вышедших на пенсиюПостановления АС ВСО от 08.09.2017 № Ф02-4790/2017, от 27.07.2017 № Ф02-3706/2017; АС ЗСО от 27.12.2017 № А67-7133/2016; АС ПО от 18.07.2018 № Ф06-35389/2018, от 20.01.2017 № Ф06-16628/2016; АС СЗО от 25.05.2017 № Ф07-3979/2017; АС УО от 11.09.2017 № Ф09-4885/17; АС ЦО от 14.03.2018 № Ф10-60/2018, от 11.10.2017 № Ф10-3959/2017. И было несколько Определений ВС, в которых он отказывался пересматривать выводы нижестоящих судов в пользу страхователейОпределения ВС от 27.02.2017 № 310-КГ16-17517, от 13.02.2017 № 304-КГ16-20142. Причем последнее отказное Определение ВС было в июне этого годаОпределение ВС от 26.06.2018 № 310-КГ18-7973.

Упомянутые в статье судебные решения можно найти:

Но есть суды, которые поддерживают контролирующие органы. Они считают, что невключение в стаж, дающий право на досрочное назначение пенсии, работы во вредных условиях труда, которая занимает ежедневно менее 80% рабочего времени, не освобождает плательщика от обязанности начислить взносы по доптарифамПостановления АС ВВО от 27.09.2018 № Ф01-3380/2018, от 09.08.2018 № Ф01-2257/2018, от 09.12.2016 № Ф01-4796/2016; АС ДВО от 13.11.2017 № Ф03-4211/2017; АС УО от 18.05.2017 № Ф09-1974/17; АС ЦО от 16.06.2016 № Ф10-1859/2016. И уже в ноябре этого года ВС поддержал контролеров, указав, что доптариф взносов на ОПС, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных/опасных работах. Он имеет иное целевое назначение — обеспечение выплаты досрочных страховых пенсий в государственном масштабе, а именно всем работникам-«вредникам»Определение ВС от 01.11.2018 № 310-КГ18-10562. Как видим, логика у ВС такая же, как в Определении про начисление допвзносов с выплат пенсионерам-«вредникам».

Если в сложившейся ситуации вы не собираетесь начислять дополнительные взносы на ОПС при занятости на вредной работе менее 80% рабочего времени, готовьтесь доказывать свою правоту в суде. А вот примет ли суд решение в вашу пользу, предугадать невозможно.

Работник на «вредной» должности — в учебном отпуске/командировке

Минфин отметил, что если работник-«вредник» уехал в командировку либо находился в учебном отпуске или отпуске по уходу за ребенком до полутора лет, то с суммы оплаты этих периодов нужно начислить взносы на ОПС по доптарифам. Потому что все время отсутствия этот работник продолжает числиться на должностях с вредными/опасными условиями трудаПисьма Минфина от 25.09.2018 № 03-15-07/68350 (п. 4), от 09.06.2017 № 03-15-06/36267; ФНС от 01.10.2018 № БС-4-11/19048@. Минтруд считал так жеПисьмо Минтруда от 17.06.2016 № 17-3/В-256.

И по этому вопросу у судов разные позиции. Одни согласны с контролирующими органамиПостановление АС ВВО от 22.01.2018 № Ф01-6077/2017. Другие считают, что оснований для начисления допвзносов нет, так как работники во вредных/опасных условиях не трудилисьПостановление АС УО от 30.11.2017 № Ф09-7545/17.

Работник в ежегодном отпуске/временно переведен с вредной работы на обычную

Если работник в течение месяца был занят на обычных работах, но этот период времени, согласно Правилам, учитывается в стаже для назначения досрочной пенсии, либо находился в очередном оплачиваемом отпуске, который также включается в стаж, то допвзносы надо начислить на все выплаты в пользу этого работника. То есть независимо от количества дней, фактически отработанных в таком периоде на работах с вредными, тяжелыми и опасными условиями трудаПисьма Минфина от 25.09.2018 № 03-15-07/68350 (пп. 2, 4); ФНС от 01.10.2018 № БС-4-11/19048@.

Хорошо, что даже то время, когда работник-«вредник» находится в ежегодном отпуске, засчитывается в его «вредный» стаж

К периодам, которые включаются во «вредный» стаж, в частности, относятсяпп. 5, 9 Правил; Письмо Минфина от 25.09.2018 № 03-15-07/68350 (п. 2):

•периоды перевода сотрудника на другую работу в той же организации по производственной необходимости на срок не более 1 месяца;

•периоды перевода беременной женщины в соответствии с медицинским заключением на работу, исключающую воздействие неблагоприятных производственных факторов;

•периоды получения пособия по временной нетрудоспособности;

•периоды ежегодных основного и дополнительных оплачиваемых отпусков.

Такой же позиции придерживались Минтруд и ПФРПисьма Минтруда от 05.06.2013 № 17-3/10/2-3105 (вопрос 7); ПФР от 28.06.2013 № ТМ-30-26/9649.

Но в этих ситуациях все логично. И с этим никто не спорил.

С физлицом заключен ГПД

Минфин обратил внимание еще на такой момент. Если с физлицами, которые заняты на вредных/опасных работах, заключены гражданско-правовые договоры, то вознаграждения по ним облагаются допвзносами в общем порядке. Ведь объектом обложения взносами являются выплаты как в рамках трудовых отношений, так и по ГПДПисьма Минфина от 25.09.2018 № 03-15-07/68350 (п. 1); ФНС от 01.10.2018 № БС-4-11/19048@.

Вывод

По спорным вопросам Минфин и ФНС заняли такую же невыгодную для страхователей позицию, которую до 01.01.2017 в период действия Закона № 212-ФЗ озвучивали Минтруд и ПФР. Что, в общем-то, неудивительно, поскольку нормы гл. 34 НК и Закона № 212-ФЗ в части допвзносов одинаковые. А вот судебная практика в период действия Закона № 212-ФЗ по этим вопросам, как вы уже убедились, была неоднозначная. И хотя сегодня в части начисления допвзносов уже действуют нормы НК, аргументы из приведенных судебных решений вы можете использовать в случае спора с ИФНС.

* * *

В заключение скажем еще об одной ситуации, по которой плательщики взносов спорили с ПФР.

По мнению Минтруда, взносы на ОПС по доптарифам следует начислять с сумм, выплаченных работнику за период простояПисьмо Минтруда от 20.01.2015 № 17-3/В-14.

А вот организации и суды с этим не согласны. Так, в сентябре Верховный суд в Определении указал, что если работники, которые ранее были заняты на вредных/опасных работах, в период простоя выполняют работу в нормальных условиях, например дежурят в цеху, то взносы на ОПС по доптарифам с их выплат начислять не нужно. Ведь определяющим моментом для начисления этих взносов является фактическая занятость сотрудников на вредных/опасных работахОпределение ВС от 24.09.2018 № 306-КГ18-10152. А суд Поволжского округа еще отмечал, что простои (как по вине работодателя, так и по вине работника) не включаются в периоды работы, дающей право на досрочное назначение пенсииПостановление АС ПО от 12.09.2017 № Ф06-23982/2017.

НАЧИСЛЯЮТСЯ ЛИ ДОПОЛНИТЕЛЬНЫЕ ВЗНОСЫ НА ОПС С ВЫПЛАТ «ВРЕДНИКАМ»?