2-НДФЛ за 2018 год: в ИФНС сдаем новую форму

Зачем приняли новую форму для налоговиков

Приказ ФНС, которым утверждены новые формы справок 2-НДФЛ, вступил в силу 01.01.2019п. 4 Приказа ФНС от 02.10.2018 № ММВ-7-11/566@ (далее — Приказ ФНС № ММВ-7-11/566@). Причем формы разные: одна — для представления в ИФНС, а другая — для выдачи работникам. У обеих справок немного изменилось название — «Справка о доходах и суммах налога физического лица» (ранее — «Справка о доходах физического лица»).

И за 2018 г. в ИФНС нужно отчитываться уже по новой формеп. 4 Приказа ФНС от 02.10.2018 № ММВ-7-11/566@ (далее — Приказ ФНС № ММВ-7-11/566@). Правда, ничего глобального не произошло, в основном показатели те же, изменились только их расположение и оформление.

Как говорят специалисты ФНС, справка 2-НДФЛ оставалась последней формой, данные которой инспекторам приходилось вбивать в программу руками, если налоговый агент сдал ее на бумаге. Поэтому и было принято решение утвердить новую машиноориентированную форму, которая содержит элементы, позволяющие автоматически распознавать указанные в ней данныеразд. I Регламента, утв. Приказом ФНС от 25.02.2016 № ММВ-7-6/97@. В связи с этим в новых бумажных справках появился двухмерный штрихкод.

Заметим, что раньше для ускорения принятия бумажных справок 2-НДФЛ инспекторы просили прикладывать к ним электронный носитель, на который записаны данные справок всех работников, — диски CD, DVD, устройства флеш-памяти. Также прикладывали бумажный реестрпп. 3, 6, 15 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ (утратил силу с 01.01.2019).

Теперь же представление электронных носителей новым Порядком не установлено. Сейчас есть только два способа подачи справок — или на бумаге, или в электронной форме по ТКС. Причем бумажные справки 2-НДФЛ по-прежнему нужно представлять в ИФНС вместе с сопроводительным реестром, составленным в двух экземплярахразд. II, III приложения № 4 к Приказу ФНС № ММВ-7-11/566@.

Внимание

Справки 2-НДФЛ за 2018 г. могут сдать на бумаге организации и ИП, у которых численность физлиц, получивших доходы в 2018 г., составила 24 человека и менее. А при численности 25 человек и более справки 2-НДФЛ нужно направлять в ИФНС только в электронной форме по телекоммуникационным каналам связип. 2 ст. 230 НК РФ.

Организации и ИП, которые отчитываются в электронной форме через ТКС, вообще ничего не заметят. Безусловно, в связи с принятием нового бланка для них изменили формат представления справок 2-НДФЛп. 1.3 Приказа ФНС № ММВ-7-11/566@; приложение № 3 к этому Приказу. Так что перед сдачей справок 2-НДФЛ за 2018 г. нужно просто «обновиться».

Чем новая форма для ИФНС отличается от старой

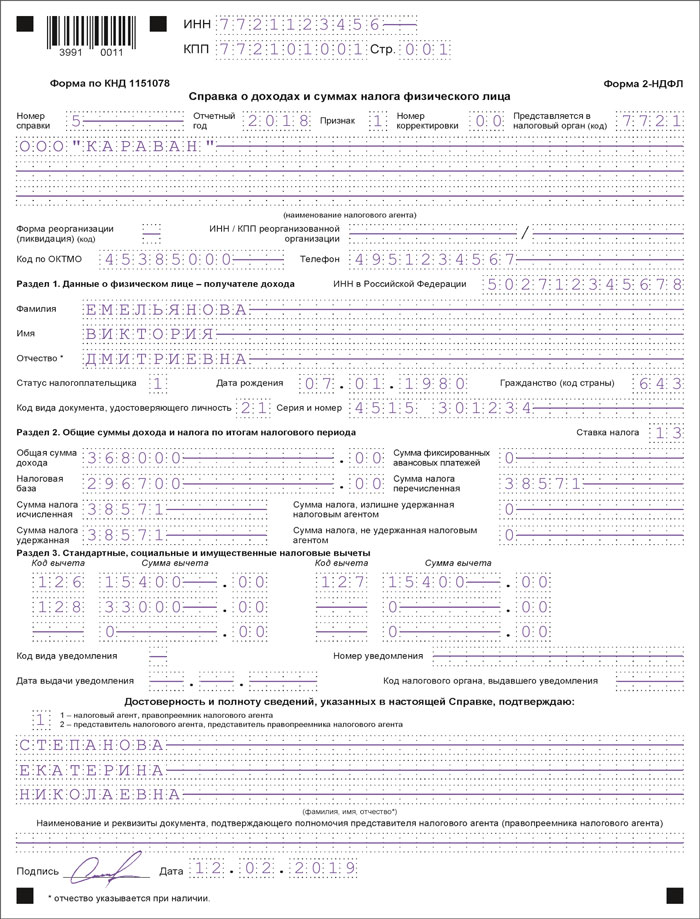

Новая форма справки теперь больше похожа на налоговые декларации. Изменилась ее структура, она представляет собой два листаприложение № 1 к Приказу ФНС № ММВ-7-11/566@:

•основной лист, на котором разместили 3 раздела;

•дополнительный лист — приложение. Если все виды доходов, выплачиваемых физлицу в календарном году, не помещаются на одном листе приложения, нужно будет записать их на следующем листе (см. пример заполнения).

На каждом листе новой формы, вверху, теперь указываются ИНН и КПП налогового агента и номер страницы.

Итак, по сравнению с ранее действовавшей формой в новой справке вместо пяти разделов осталось только три:

•раздел 1 «Данные о физическом лице — получателе дохода». Это аналог раздела 2 старой справки. Только в разделе 1 теперь нет поля «ИНН в стране гражданства»;

•раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Это практически раздел 5 старой справки, только без поля «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи»;

•раздел 3 «Стандартные, социальные и имущественные налоговые вычеты». По сути, это раздел 4 прежней справки, только без полей «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет». Вид уведомления в разделе 3 надо указывать с кодомп. 5.5 Порядка (приложение № 2 к Приказу ФНС № ММВ-7-11/566@):

—1 — для уведомления на имущественный налоговый вычет;

—2 — для уведомления на социальный налоговый вычет;

—3 — для уведомления на уменьшение налога на фиксированные авансовые платежи.

При этом, как и раньше, нужно вписывать реквизиты каждого выданного ИФНС уведомления (номер и дату выдачи, код инспекции, которая его выдала).

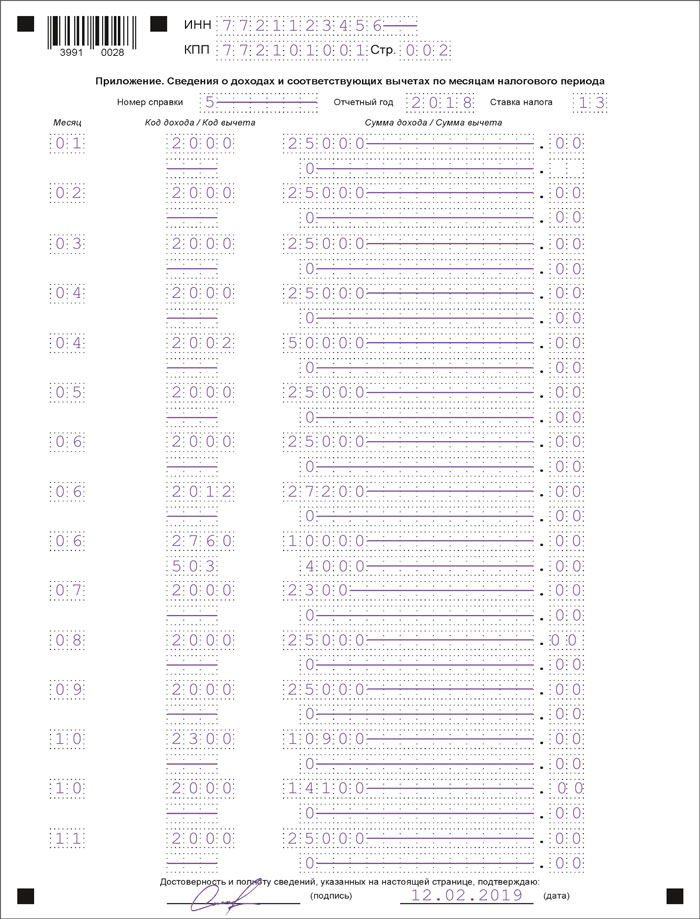

А помесячная разбивка общей суммы дохода за год теперь отражается на отдельном листе в приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Это практически раздел 3 старой справки.

Внимание

В приложении суммы доходов и вычетов по-прежнему отражаются в закодированном виде. В этом году коды видов доходов и вычетов не менялисьПриказ ФНС от 10.09.2015 № ММВ-7-11/387@.

В приложении, так же как и в разделе 3 прежней справки, не нужно отражать стандартные, социальные и имущественные налоговые вычетып. 6.4 Порядка (приложение № 2 к Приказу ФНС № ММВ-7-11/566@).

Полностью не облагаемые доходы, которые перечислены в ст. 217 НК РФ, например матпомощь в связи со смертью члена семьи работника, в справке 2-НДФЛ показывать не надо. Впрочем, как и в расчетах 6-НДФЛп. 8 ст. 217 НК РФ; Письмо ФНС от 01.08.2016 № БС-4-11/13984@ (вопрос 4). Ведь инспекторы сравнивают общие суммы доходов, указанные в расчете 6-НДФЛ и в справках 2-НДФЛ по всем физлицамПисьмо ФНС от 10.03.2016 № БС-4-11/3852@ (п. 3.1).

Теперь что касается доходов, которые частично освобождаются от налогообложения, в частности подарки, материальная помощь. По ним максимальный размер вычета за календарный год — 4000 руб. по каждому основаниюп. 28 ст. 217 НК РФ; Письмо ФНС от 19.01.2017 № БС-4-11/787@.

Так вот, ФНС разъясняла, что организация вправе не представлять в ИФНС справки 2-НДФЛ, если стоимость выданных физлицам подарков в течение года не превысила 4000 руб.Письмо ФНС от 19.01.2017 № БС-4-11/787@ Также она говорила, что в расчетах 6-НДФЛ организация вправе не отражать доход, полученный физлицами в пределах, не превышающих 4000 руб. за налоговый периодПисьмо ФНС от 21.07.2017 № БС-4-11/14329@ (вопросы 1, 2). Но если организация отразила доход в пределах 4000 руб. в год в расчете 6-НДФЛ, то она может отразить такой доход в сведениях 2-НДФЛПисьмо ФНС от 15.12.2016 № БС-4-11/24064@.

В п. 6.9 Порядка заполнения новой формы 2-НДФЛ сказано, что по видам доходов, в отношении которых предусмотрены соответствующие вычеты или которые подлежат налогообложению не в полном размере, в приложении указывается код вычета, выбираемый в соответствии с Кодами видов вычетов налогоплательщикаутв. Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. И там есть коды для таких частично не облагаемых НДФЛ доходов, как:

•материальная помощь — код дохода 2760, код вычета 503;

•стоимость подарков — код дохода 2720, код вычета 501.

Означает ли формулировка п. 6.9 Порядка заполнения новой формы 2-НДФЛ, что в приложении обязательно нужно отражать стоимость подарков и материальную помощь даже в пределах 4000 руб. в год? Вот что нам ответил специалист ФНС.

Отражение в 2-НДФЛ частично не облагаемых доходов

| МОРОЗОВ Дмитрий Александрович Советник государственной гражданской службы РФ 1 класса |

— По этому вопросу порядок заполнения ни 2-НДФЛ, ни 6-НДФЛ не изменился.

Указанная фраза, содержащаяся в п. 6.9 Порядка заполнения новой формы 2-НДФЛутв. Приказом ФНС № ММВ-7-11/566@, соответствует аналогичным положениям Порядка заполнения прежней формы справки 2-НДФЛ (который действовал до 01.01.2019)разд. V Порядка заполнения раздела 3 «Доходы, облагаемые по ставке ___%», утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@.

Соответственно, при заполнении 2-НДФЛ и 6-НДФЛ налоговые агенты в отношении сумм выплат, освобождаемых в пределах 4000 руб., вправе:

•или не отражать такие суммы в отчетности;

•или отразить сумму дохода и соответствующую сумму вычета в пределах 4000 руб. Так, в справке 2-НДФЛ за 2018 г., например, по подаркам указать:

—код дохода 2720 — 3500 руб.;

—код вычета 501 — 3500 руб.

В остальном порядок заполнения справки по сравнению с ранее действовавшим порядком не изменился. Приведем образец справки 2-НДФЛ для ИФНС, заполненной на новом бланке.

Отдельная справка для работников

ФНС утвердила отдельную форму справки для выдачи работникам по их заявлениямп. 3 ст. 230 НК РФ. Вернее будет сказать, что для работников ФНС оставила старую форму 2-НДФЛ и немного ее подкорректировала. Как говорят специалисты ФНС, к старому бланку формы привыкли все: и работники, и работодатели, и банки, которые просят эти справки для выдачи кредитов физлицам, и посольства (визовые центры), куда граждане обращаются за получением визы и для этого должны подтвердить свой доход. Поэтому и решили форму не менять, а упростить, убрав из нее те сведения, которые третьим лицам не нужны.

Для этого некоторые поля из справки удалилип. 1.5 Приказа ФНС № ММВ-7-11/566@; приложение № 5 к этому Приказу:

•в шапке — номер справки, признак («1» или «2»), номер корректировки, код ИФНС, сокращенное название «форма 2-НДФЛ»;

•в разделе 2 — «ИНН в стране гражданства»;

•в разделах 4 и 5 — поля для указания сведений об уведомлениях, подтверждающих право на налоговые вычеты (имущественные, социальные, на уменьшение НДФЛ на фиксированные авансовые платежи).

Кстати, если вы хотите, то при выдаче физлицу справки можете указывать ее номер. Это может быть номер, который вы присвоили сами или под которым вы представили ее в ИФНС.

Отдельный порядок заполнения справки 2-НДФЛ, которую нужно выдать работнику, ФНС утверждать не стала. Тем не менее можно руководствоваться тем Порядком, который утвердили для составления справок в ИФНС. Ведь принцип такой же, только сведения отражаются в других разделах.

* * *

По большому счету, все правки в формы носят технический характер. И заполнение новых справок не должно вызвать вопросов.

В заключение напомним, что сроки представления в ИФНС справок 2-НДФЛ остались прежнимип. 5 ст. 226, п. 2 ст. 230 НК РФ; пп. 2.7, 4.11, 6.3 Порядка (приложение № 2 к Приказу ФНС № ММВ-7-11/566@):

•не позднее 01.03.2019 — на физлиц, у которых в течение 2018 г. вы не смогли удержать налог из полученных ими доходов. Эти справки подаются с признаком «2». И в них надо указать только сумму дохода, с которой не удержан НДФЛ, и сумму этого налога;

•не позднее 01.04.2019 — на всех физлиц, которые в 2018 г. получали от вас доходы. Эти справки подаются с признаком «1».

Причем ФНС считает, что по тем физлицам, на которых вы подали справки с признаком «2», нужно еще раз не позднее 01.04.2019 представить справки, но уже с признаком «1». И если вы этого не сделаете, то ИФНС оштрафует организацию на 200 руб. за каждую справкуПисьмо ФНС от 30.03.2016 № БС-4-11/5443.