Расчеты 6-НДФЛ: уточняем и поясняем

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 1 класса

— Дмитрий Александрович, организация в течение 9 месяцев оказывала некоторым работникам материальную помощь и выдавала подарки в пределах не облагаемого НДФЛ лимита 4000 руб. на каждого. И в расчете 6-НДФЛ эти суммы не отражалаПисьма ФНС от 21.07.2017 № БС-4-11/14329@ (вопросы 1, 2), от 01.08.2016 № БС-4-11/13984@ (вопрос 4). В октябре одному из этих работников еще раз оказали материальную помощь в размере 5000 руб., и получилось, что теперь она превышает необлагаемый минимум на эту сумму.

Можно ли отразить материальную помощь только в расчете 6-НДФЛ за 2019 г.?

Или надо сдавать уточненные расчеты за полугодие и 9 месяцев?

— Уточненный расчет нужно представлять только в случае наличия в первичном расчете некорректных сведений. В указанном случае на момент представления расчета 6-НДФЛ за отчетные периоды 2019 г. освобождаемые от налогообложения суммы дохода были правомерно не отражены.

Поэтому полагаю, что при выплате в октябре материальной помощи работнику, в результате чего происходит превышение не облагаемого налогом лимита, допустимо все суммы отразить в расчете 6-НДФЛ за 2019 г., не представляя уточненные расчеты за предшествующие периоды.

То есть в годовом расчете в разделе 1 следует отразить:

•по строке 020 — общую сумму дохода с начала года — 9000 руб.;

•по строке 030 — сумму соответствующего вычета за год — 4000 руб.;

•по строкам 040 и 070 — исчисленный и удержанный НДФЛ — 650 руб. (5000 руб. х 13%).

В разделе 2 расчета блок строк 100—140 по материальной помощи следует заполнить на дату ее выплаты работнику (строка 100). И в этот же день удержать исчисленный налог (строка 110). Перечислить сумму НДФЛ в бюджет нужно не позднее рабочего дня, следующего за днем удержания (строка 120)п. 7 ст. 6.1, пп. 4, 6 ст. 226 НК РФ.

Соответственно, в строках 130 и 140 указываются суммы материальной помощи (5000 руб.) и удержанный из нее налог (650 руб.).

В КРСБ по НДФЛ из расчета 6-НДФЛ в качестве начисленных сумм переносятся данные из строк 140 раздела 2 по срокам уплаты, указанным в строке 120.

— Доход сотрудника в сентябре превысил 350 000 руб. Но из-за сбоя в бухгалтерской программе ему все равно предоставили вычет на троих детей, хотя и не должны были. А в октябре это обнаружили, доначислили НДФЛ и при выплате работнику аванса долг по налогу удержали, пени заплатили. Поскольку расчет налога ведется нарастающим итогом, доначисление было в октябре, можно ли перерасчет налога отразить в 6-НДФЛ за 2019 г.?

— В результате неправомерного предоставления стандартного вычета на детей организация представила в налоговый орган расчет 6-НДФЛ за 9 месяцев с недостоверными сведениями. Причем сумма НДФЛ за указанный период была занижена. Поэтому после произведенного в октябре перерасчета следует представить уточненный расчет за 9 месяцев с корректными данными о суммах доходов, вычетов и НДФЛ. Замечу, что представление уточненного расчета является одним из условий для освобождения от ответственности, установленных п. 4 ст. 81 НК РФ.

— Компания, которая находится в Москве, 02.09.2019 сменила юридический адрес, и у нее стал другой код ОКТМО (и старый, и новый коды ОКТМО в пределах Москвы, но в разных налоговых инспекциях). В бухгалтерской программе при смене ИФНС можно выбрать только месяц начала действия нового кода ОКТМО, а не конкретную дату. В связи с этим НДФЛ с зарплаты за август уплатили 06.09.2019 уже по новому коду ОКТМО. В результате этот удержанный налог попал в строки 070 раздела 1 и 140 раздела 2 расчета 6-НДФЛ, который сдан с новым кодом ОКТМО. При этом доход в виде зарплаты за август попал в раздел 1 расчета 6-НДФЛ со старым кодом ОКТМО. Как исправить ситуацию, чтобы не было штрафа за неуплату налога?

— В рассматриваемом случае следует представить два расчета 6-НДФЛ с разными кодами ОКТМО, но оба в новую ИФНСПисьмо ФНС от 27.12.2016 № БС-4-11/25114@:

•первый расчет — с кодом ОКТМО 1 (со старым). В нем отразить доходы, выплаченные за январь — август включительно, а также НДФЛ, исчисленный и удержанный тоже за период с января по август. То есть несмотря на то, что августовский НДФЛ удержан и перечислен в бюджет уже в сентябре, суммы этого налога должны быть отражены в этом расчете;

•второй расчет — с кодом ОКТМО 2 (с новым). В нем отразить суммы доходов, выплаченных начиная с сентября, и НДФЛ с этих доходов. При этом раздел 2 не заполняется, поскольку были доходы только в виде зарплаты, а НДФЛ с нее перечислен в бюджет уже в октябре.

Кроме того, в новую ИФНС следует подать заявление об уточнении платежа с целью учета НДФЛ с августовской зарплаты в карточке расчетов с бюджетом со старым кодом ОКТМОПисьмо ФНС от 12.08.2016 № ГД-4-11/14772.

— Организация зарегистрирована в Москве и имеет обособленное подразделение (магазин) в Московской области. Деятельность ведется только по месту нахождения магазина (ОП). Руководитель работает в магазине директором. НДФЛ с доходов работников магазина и руководителя организации с начала года перечисляется в ИФНС по месту учета ОП. И в эту же инспекцию сдавали расчет 6-НДФЛ.

В ИФНС г. Москвы по месту регистрации ООО нулевые расчеты 6-НДФЛ не сдавали. Из этой инспекции пришло требование представить 6-НДФЛ и указать там доходы руководителя и НДФЛ с них, а также уплатить этот НДФЛ по месту учета ООО. Организация на самом деле неправильно перечисляла НДФЛ с доходов директора?

— Из положений статей 226 и 230 НК РФ следует, что уплата сумм НДФЛ и представление расчетов 6-НДФЛ производится в бюджет по месту нахождения обособленного подразделения организации исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения. Если по месту регистрации ООО (г. Москва) доходы не выплачивались, оснований для представления нулевого расчета нет.

Вместе с тем вызывает сомнения правомерность регистрации организации в Москве при условии отсутствия ведения ею деятельности в этом регионе.

— Организация получила из ИФНС запрос такого содержания: «В связи с обнаруженными расхождениями между суммами удержанного налога нарастающим итогом по разделу 1 стр. 070 и суммами удержанного налога, отраженными в разделе 2 по стр. 140 расчетов 6-НДФЛ за 1 квартал, полугодие и 9 месяцев 2019 г., с отраженными в карточке расчетов с бюджетом операциями “начислено”, в течение 5 рабочих дней представить письменные пояснения либо уточненные расчеты 6-НДФЛ».

Разве данные строки 070 раздела 1 за 9 месяцев должны сходиться с суммой строк 140 разделов 2 за I, II и III кварталы? Какие суммы из расчета 6-НДФЛ инспекция отражает в карточке расчетов с бюджетом операциями «начислено»?

— Прежде всего, замечу, что в карточку расчетов с бюджетом по НДФЛ из расчета 6-НДФЛ в качестве начисленных сумм переносятся данные из строк 140 раздела 2 по срокам уплаты, указанным в строке 120 этого раздела.

Контрольного соотношения между данными строк 070 и 140 расчета нет. Вместе с тем, исходя из положений НК РФ, в большинстве случаев показатели этих строк должны быть сопоставимы. Ведь в строке 070 указывается сумма НДФЛ, удержанная за период с начала года по последний день (включительно) отчетного периода, за который представляется расчет 6-НДФЛ (по 31 марта, по 30 июня, по 30 сентября, по 31 декабря). А в строках 140 указываются суммы НДФЛ, удержанные в последнем квартале отчетного периода. То есть это удержанный налог, крайний срок уплаты которого по НК (строка 120) попадает на последний квартал периода, за который составлен расчет. И если сложить данные строк 140 за все кварталы, то полученная сумма должна быть близка к сумме, отраженной по строке 070.

Расхождения возможны, например, если последний день квартала попадает на выходной день. В этом случае срок уплаты НДФЛ, удержанного из выплаченных больничных и отпускных, приходится на следующий квартал (год). Поэтому в строке 070 этот НДФЛ будет указан как удержанный, а в строке 140 за отчетный квартал этих сумм не будет.

У налоговой инспекции есть право требовать представление пояснений, если в ходе камеральной проверки были выявлены противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроляп. 3 ст. 88 НК РФ. В связи с этим считаю, что при существенном отклонении значений строк 140 и 070 направление ИФНС требования о представлении пояснений является обоснованным.

С 2020 г. поменяются правила подачи 6-НДФЛ для тех организаций, чьи ОП находятся рядом с головной организацией или рядом друг с другом — в пределах одного муниципального образования

— Организация получила из ИФНС требование о пояснении расхождений между расчетом 6-НДФЛ и расчетом по взносам. В частности, в нем указано, что сумма начисленного дохода по строке 020 раздела 1 6-НДФЛ за II квартал без учета суммы дивидендов (9 месяцев 2019 г. — 6 месяцев 2019 г.) меньше данных строки 030 подраздела 1.1 раздела 1 РСВ за II квартал (сумма выплат и иных вознаграждений, начисленных в пользу физлиц). Также сказано, что в течение 5 рабочих дней со дня получения требования нужно представить письменные пояснения причин расхождения или уточненный 6-НДФЛ за 9 месяцев 2019 г.

Расхождения связаны с тем, что было много отпускных, материальной помощи к отпуску, также были больничные. В РСВ они все отражены по начислению, а в 6-НДФЛ — по дате выплаты. Как нужно оформить ответ на это требование? Достаточно просто написать, что расхождения обусловлены разным порядком обложения этих выплат НДФЛ и взносами?

— Полагаю, что одного объяснения о том, что расхождения обусловлены разным порядком обложения выплат физлицам НДФЛ и взносами, недостаточно. В целях урегулирования возможных претензий со стороны налогового органа и эффективного взаимодействия в таком случае целесообразно представить пояснения, содержащие максимально полное обоснование причин наличия выявленных расхождений с детализацией сумм. Например, указать все виды доходов по отдельности и вывести сумму расхождений.

— В 2017 г. УФНС по г. Москве разъяснялоПисьмо УФНС по г. Москве от 30.06.2017 № 20-15/098896@, что если налоговый агент в текущем году возвращает физлицу излишне удержанную сумму НДФЛ из дохода, полученного им в предыдущих налоговых периодах, то эта сумма отражается в строке 090 раздела 1 расчета 6-НДФЛ за текущий год. В разделе 2 эта операция не отражается. При этом уточненный 6-НДФЛ за прошлые периоды не представляется.

Однако в октябре этого года ФНС выпустила Письмо, в котором говорится о том, что уточненный расчет необходим. Так, если в январе 2020 г. налоговый агент будет возвращать физлицу излишне удержанный НДФЛ из дохода, полученного им в 2019 г., то возвращенную сумму надо отразить по строке 090 раздела 1 6-НДФЛ за I квартал 2020 г. В такой ситуации налоговый агент обязан представить уточненный 6-НДФЛ за соответствующий период 2019 г. При этом раздел 2 не заполняется ни в расчете 6-НДФЛ в периоде возврата налога, ни в уточненном расчетеПисьмо ФНС от 02.10.2019 № БС-4-11/20039.

Получается, позиция налоговых органов по представлению уточненного расчета при возврате излишне удержанного налога изменилась? Или в Письмах УФНС и ФНС рассматривались разные ситуации?

— В Письмах УФНС и ФНС действительно были рассмотрены разные вопросы. В Письме УФНС по г. Москве от 30.06.2017 № 20-15/098896@ рассматривался вопрос отражения в 6-НДФЛ текущих возвратов сумм НДФЛ, не связанных с произведенными перерасчетами дохода либо налога в текущем периоде за предыдущие.

А в Письме ФНС от 02.10.2019 № БС-4-11/20039 рассматривался вопрос об отражении в 6-НДФЛ возвратов, вызванных произведенным налоговым агентом перерасчетом сумм дохода и налога.

Позиция ФНС по этому вопросу не поменялась. Если организация в текущем периоде производит в середине года возврат НДФЛ, например, в связи с предоставлением имущественного налогового вычета по доходам, выплаченным с начала года, то представлять уточненные расчеты за предыдущие отчетные периоды не требуется. Если же необходимость возврата НДФЛ возникла в связи с ошибкой, допущенной в сумме дохода, отраженной в 6-НДФЛ за предыдущий отчетный период, то после перерасчета уточненный расчет 6-НДФЛ со скорректированными данными представить все же нужно.

Более того, в Письме ФНС рассматривалась ситуация, когда возврат НДФЛ будет производиться в 2020 г. в связи с ошибкой, допущенной в сумме дохода, отраженной в отчетности 2019 г. В такой ситуации налоговый агент после корректировки суммы начисленного дохода должен представить уточненные справки 2-НДФЛ. Если не представить уточненный расчет 6-НДФЛ за 2019 г., у организации будут выявлены нарушения при камеральной проверке расчета по контрольным соотношениямПисьмо ФНС от 10.03.2016 № БС-4-11/3852@ (пп. 3.1—3.4).

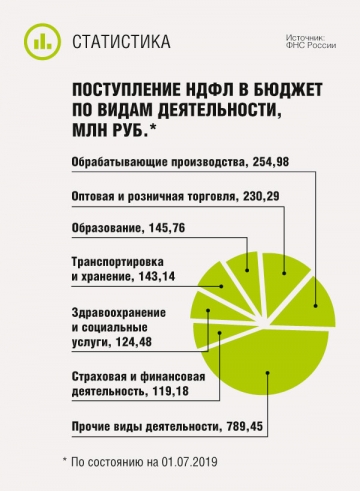

В рейтинге поступлений налогов в консолидированный бюджет НДФЛ стабильно занимает 4-е место

— В организации сроки выплаты зарплаты — 16-е число за первую половину месяца и 31-е число за вторую половину месяца. Зарплата за июнь начислена 30-го числа. Но так как это воскресенье, то выплатили ее накануне — 28-го числа (в пятницу)ст. 136 ТК РФ. НДФЛ удержали в день выплаты зарплаты — 28.06.2019. Руководствуясь разъяснениями ФНС, в разделе 2 расчета 6-НДФЛ за полугодие блок по зарплате заполнили так: 100 — «30.06.2019», 110 — «28.06.2019», 120 — «01.07.2019»Письмо ФНС от 24.03.2016 № БС-4-11/5106. Однако из инспекции пришло требование представить уточненный расчет за полугодие, так как дата получения дохода указана раньше даты удержания НДФЛ. Такая же ситуация сложится и в ноябре, потому что 30-е число попадает на субботу.

Если пришло такое требование из ИФНС, это значит, что позиция по отражению в расчете досрочно выплаченной зарплаты изменилась?

— Датой получения дохода в виде заработной платы является последний день месяца, за который начислен доход за выполненные трудовые обязанностип. 2 ст. 223 НК РФ. Организация должна исчислять суммы налога на дату фактического получения дохода, то есть в последний день месяца, за который работникам был начислен доход в виде оплаты трудап. 3 ст. 226 НК РФ. До истечения месяца доход в виде оплаты труда не может считаться полученным работниками. Соответственно, до окончания месяца налог не может быть исчисленПисьмо Минфина от 13.02.2019 № 03-04-06/8932.

В рассматриваемой ситуации НДФЛ необходимо было удержать со следующей выплаты дохода, например с зарплаты за первую половину июля. Соответственно, в строке 100 следовало указать «30.06.2019», а в строках 110 и 120 — даты удержания и срок перечисления НДФЛ в июле.

Но поскольку налог был фактически удержан в июне, то организация может сообщить в налоговый орган в ответ на требование, что она заполнила расчет 6-НДФЛ так, как указано в разъяснениях ФНС от 24.03.2016 № БС-4-11/5106.

— ИП совмещает УСН и ЕНВД (торговля). НДФЛ с доходов сотрудников, занятых в деятельности, переведенной на ЕНВД, ИП платит в ИФНС по месту учета в качестве вмененщика. А НДФЛ с доходов работников, занятых в «упрощенной» деятельности, — в ИФНС по месту жительства ИП.

ФНС разъясняла, что если один и тот же сотрудник выполняет трудовые обязанности, связанные с видами деятельности, относящимися к двум режимам налогообложения (и ЕНВД, и УСН), то НДФЛ с его вознаграждения нужно разделить и уплатить в разные инспекцииПисьмо ФНС от 25.02.2016 № БС-3-11/763@.

Минфин указывал, что в случае невозможности разделения расходов при определении налоговой базы по налогам, исчисляемым по разным спецрежимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении двух спецрежимовПисьма Минфина от 19.12.2014 № 03-11-11/66063, от 24.11.2014 № 03-11-12/59538. Однако распределение суммы НДФЛ, исчисленного с доходов работников, занятых в двух видах деятельности, НК не предусмотреноПисьма Минфина от 08.12.2016 № 03-11-11/73248, от 30.11.2016 № 03-11-11/70914.

По какому критерию делить доходы работника между двумя видами деятельности? Как в таком случае поделить вычет на детей, предоставляемый работникам, занятым в двух видах деятельностиподп. 4 п. 1 ст. 218 НК РФ?

Упомянутые в статье Письма Минфина и ФНС можно найти:

раздел «Финансовые и кадровые консультации» системы КонсультантПлюс

— Существенным условием трудового договора является место работыст. 57 ТК РФ. Возможность наличия у работника двух основных мест работы ТК РФ не предусмотрена. При внутреннем совместительстве, помимо основного трудового договора, с работником должен быть заключен второй трудовой договор о работе по совместительству и издан дополнительный приказ о приеме на работу по совместительствуПисьмо Минфина от 26.06.2019 № 03-04-05/46818.

Таким образом, обязанность ведения раздельного учета выполнения трудовой функции, оплаты труда работника, занятого в деятельности на разных территориях, обусловлена требованиями не только налогового, но и трудового законодательства.

При отсутствии в гл. 23 НК РФ порядка распределения доходов, выплачиваемых сотруднику, занятому в двух видах деятельности, облагаемых по разным режимам налогообложения, ИП следует самостоятельно определить используемый им способ такого распределения. Например, исходя из фактически отработанного работником времени на каждом месте. Либо можно применить иной способ, использующий объективные критерии деятельности работника.

Алгоритм распределения вычетов в рассматриваемой ситуации в НК РФ также не установлен. Поэтому полагаю, что ИП может самостоятельно выбрать порядок определения пропорции сумм стандартных вычетов, предоставляемых к выплачиваемым доходам. Например, распределять суммы вычетов на детей пропорционально начисленной заработной плате либо в целях упрощения — только в отношении части доходов (относящихся либо только к УСН, либо только к ЕНВД), если их сумм достаточно для предоставления работнику вычетов в полном объеме.

— Налоговые инспекции рассылают налоговым агентам письма по ТКС о новом порядке оформления платежных поручений на уплату НДФЛ. Например, ИФНС сообщает, что в связи с изменением алгоритма расчета пеней при уплате НДФЛ агентом при оформлении платежного поручения в поле 107 необходимо указывать дату уплаты, которая содержится в расчете 6-НДФЛ. Например, вместо МС.08.2019 надо ставить конкретную дату уплаты налога — 05.09.2019.

А Минфин ранее разъяснял, что в поле «107» платежки по НДФЛ надо отражать месяц, за который уплачивается налогПисьмо Минфина от 11.06.2019 № 21-08-11/42596.

На самом ли деле поменялся порядок перечисления НДФЛ? И если да, то с какого месяца это нововведение?

— В Правилах заполнения платежных поручений о перечислении денежных средств в бюджет установлено, что в реквизите 107 платежного поручения на уплату налогов указывается значение показателя налогового периода: для НДФЛ это месяц — МС. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, а в 7—10-х знаках — год, за который производится уплата налогап. 8 Правил, утв. Приказом Минфина от 12.11.2013 № 107н.

При этом установлено, что конкретная дата указывается в поле 107 только при погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, если соответствующее основание указано в поле 106.

Этот Приказ Минфина в 2019 г. не изменялся. Таким образом, при перечислении налога на доходы физических лиц в бюджет в платежном поручении в поле 107 следует указывать месяц, за который уплачивается налогПисьмо Минфина от 11.06.2019 № 21-08-11/42596.