Вычеты на лечение: кому положены и за какой период

За какой период можно заявить вычет

Вычет на лечение, приобретение лекарств, полиса добровольного медицинского страхования (ДМС) вы можете получить только за тот календарный год, в котором произведены эти расходы. На другие годы этот вычет не переноситсяПисьмо Минфина от 05.05.2012 № 03-04-05/7-606. То есть если вы оплачивали лечение в 2018 г., то и вычет вам нужно заявлять за 2018 г.

Но если у вас были расходы в прошлых годах, а вы вычетом не воспользовались, то можете это сделать сейчас, правда, не более чем за 3 предшествующих года. Так, в 2019 г. вы можете заявить вычет по расходам на лечение за 2018, 2017 и 2016 гг. Это объясняется тем, что вернуть ранее перечисленный в бюджет НДФЛ (в частности, который удержан из вашей зарплаты) можно, только подав заявление о возврате в течение 3 лет со дня его уплатып. 7 ст. 78 НК РФ.

Получить «лечебный» вычет за 2018 г. и предыдущие годы можно только путем подачи в ИФНС по месту жительства декларации 3-НДФЛутв. Приказом ФНС от 03.10.2018 № ММВ-7-11/569@. К ней надо приложить справку о доходах с места работы, документы, подтверждающие расходы, и заявление о возврате налога. Через 4 месяца после представления этого комплекта документов, ИФНС должна вернуть вам налогп. 6 ст. 78, п. 2 ст. 88 НК РФ.

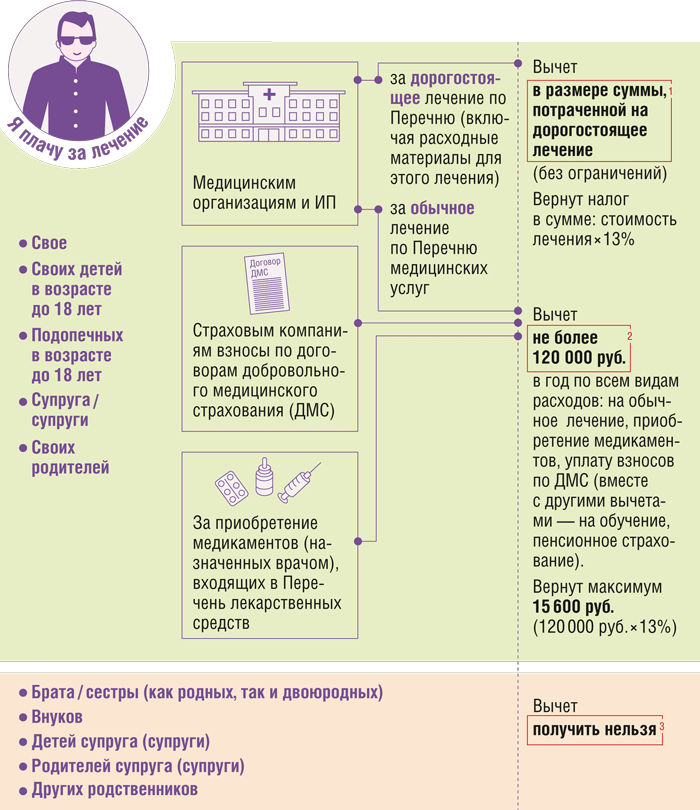

КТО И ПО КАКОМУ ЛЕЧЕНИЮ МОЖЕТ ПОЛУЧИТЬ ВЫЧЕТ

Комментарий

1 Размер вычета на дорогостоящее лечение не ограничивается какими-либо пределами. Перечень дорогостоящих видов лечения утвержден Постановлением Правительства РФПостановление Правительства от 19.03.2001 № 201. Если вы потратили на такое лечение, например, 500 000 руб., то именно эту сумму вычета вам и предоставят. И вернут вам налог в размере 65 000 руб. (500 000 руб. х 13%). Разумеется, если ваш доход за год составляет 500 000 руб. и более. А если годовой доход меньше суммы расходов, например 300 000 руб., тогда и вычет предоставят только в размере этого доходап. 3 ст. 210 НК РФ. И вернут налог в сумме 39 000 руб. (300 000 руб. х 13%). При этом перенести неиспользованную сумму вычета (200 000 руб.) на следующий год нельзяПисьма Минфина от 15.10.2018 № 03-04-05/73952, от 20.03.2018 № 03-04-05/17128.

Вычет на дорогостоящее лечение не суммируется с другими вычетами (ни по лечению, ни по обучению и др.). Если вы оплачивали как обычное лечение, так и дорогостоящее, тогда максимальная сумма вычета по обычному лечению — не более 120 000 руб., а по дорогостоящему — в сумме расходов на лечение. Поясним. Ваш годовой доход — 500 000 руб., расходы по дорогостоящему лечению — 300 000 руб., а по обычному лечению — 150 000 руб. Общая сумма вычета, которая вам положена, — 420 000 руб. (300 000 руб. + 120 000 руб.). То есть вы можете вернуть налог в общей сумме 54 600 руб. (420 000 руб. х 13%). Но общая сумма вычетов не может быть больше дохода. То есть если за год человек получил доход в сумме 400 000 руб., а расходы на лечение составили 420 000 руб., то вычет он получит только в размере дохода. И ему вернут НДФЛ в сумме 52 000 руб. (400 000 руб. х 13%).

2 Перечень медицинских услуг в медицинских учреждениях РФ утвержден тем же Постановлением Правительства РФ, что и Перечень дорогостоящих услугПостановление Правительства от 19.03.2001 № 201. В этом же Постановлении приведен и список лекарственных средств, при назначении которых лечащим врачом можно получить вычетПостановление Правительства от 19.03.2001 № 201.

Если вы лечитесь сами, а других вычетов у вас нет (например, на обучение), тогда максимальная сумма вычета для вас — 120 000 руб. Причем в эту сумму входит и оплата лечения, и оплата медикаментов, и сумма взносов по ДМС, уплаченная страховой компании. А если вы еще оплачиваете обычное лечение своего ребенка и жены/мужа, тогда максимальная сумма вычета на всех составит 120 000 руб. То есть если вы заплатили за лечение всего 200 000 руб. (за себя — 50 000 руб., за ребенка — 100 000 руб., за мужа/жену — 50 000 руб.), то вам дадут вычет только 120 000 руб. А если вы заплатили за лечение 90 000 руб. (по 30 000 руб. за каждого), тогда и вычет получите в размере фактических затрат — 90 000 руб.

3 Вычет на лечение нельзя получить за лиц, которые не поименованы в НК. То есть вычет не положен, если вы оплачивали лечение пасынка/падчерицы, бабушки/дедушки, внука/внучки, племянников, мужа/жены до того, как был зарегистрирован брак, родителей мужа/женыПисьма Минфина от 16.10.2018 № 03-04-05/74204, от 29.05.2018 № 03-04-05/36418, от 11.10.2016 № 03-04-05/59228, от 24.08.2016 № 03-04-05/49358.

Также Минфин разъяснял, что на детей вычет на лечение положен именно до достижения ими возраста 18 лет (а не как на обучение до 24 летподп. 2 п. 1 ст. 219 НК РФ). И изменение этого порядка не планируется. Так что даже если вы оплачиваете лечение ребенка, который учится в институте и не имеет собственных доходов, но ему больше 18 лет, то, к сожалению, вычет заявить нельзяПисьма Минфина от 18.01.2019 № 03-04-05/2259, от 30.09.2015 № 03-04-05/55922.

Также нельзя получить вычет, если лечение, страховку оплачивал ваш работодательподп. 3 п. 1 ст. 219 НК РФ. А вот если вы ему эти расходы возместили, тогда вычет заявить можно

Где и у кого можно лечиться

Заметим, медицинская деятельность на территории нашей страны подлежит лицензированию (кроме частных медицинских организаций, находящихся на территории инновационного центра «Сколково»)п. 46 ч. 1 ст. 12 Закона от 04.05.2011 № 99-ФЗ. Причем неважно, кто этой деятельностью занимается — организация или индивидуальный предприниматель. Также не имеет значения и форма собственности — государственная или частнаяПисьмо Минфина от 11.12.2018 № 03-04-05/90002.

Так что вычет можно получить, если вы или ваши близкие родственники лечились в медицинских учреждениях или у индивидуальных предпринимателей, которыеПисьмо ФНС от 31.08.2006 № САЭ-6-04/876@ (п. 2.1):

•имеют лицензию на ведение медицинской деятельности;

•находятся на территории РФ.

Внимание

Неработающий пенсионер, оплативший свое лечение, не может воспользоваться вычетом, так как пенсии налогом не облагаютсяПисьмо Минфина от 11.03.2019 № 03-04-05/15233. Но зато вычет может получить его сын/дочь, если оплатит лечение родителя.

Также можно заявить вычет, если проходили реабилитацию или лечились в санаторно-курортном учреждении. Разумеется, у него тоже должна быть лицензия на лечебную деятельность. Но в этом случае вычет предоставят только на часть стоимости путевки, которая приходится именно на медуслугиПисьмо Минфина от 25.12.2018 № 03-04-05/94619. Ведь, как известно, в общую стоимость путевки входит еще стоимость питания и проживания, а на эти расходы вычет не распространяется. Это значит, что придется просить санаторий, чтобы он из общей стоимости путевки выделил стоимость лечения.

Заметим, что вычет можно получить и при лечении в санаториях, находящихся в Крыму и СевастополеПисьма Минфина от 11.07.2016 № 03-04-07/40619; ФНС от 31.08.2015 № ЗН-4-11/15313@.

А вот при лечении (в том числе дорогостоящем) в медицинских клиниках, которые находятся за границей, вычет получить нельзяПисьмо Минфина от 08.04.2014 № 03-04-РЗ/15804; Определение КС от 02.11.2011 № 1478-О-О.

* * *

Если вы оплачивали лечение, покупали лекарства, приобрели полис ДМС в 2019 г., тогда можете получить вычет до окончания года у своего работодателяп. 2 ст. 219 НК РФ. Но все равно сначала все документы, подтверждающие «лечебные» расходы, вам надо представить в ИФНС по месту жительства. Для этого составьте заявление о подтверждении права на вычет по рекомендуемой ФНС формеПисьмо ФНС от 16.01.2017 № БС-4-11/500@ (приложение № 1).

После проверки ваших документов через 30 календарных дней инспекция выдаст вам уведомление о подтверждении права на вычет и укажет в нем вашего работодателяПисьмо ФНС от 16.01.2017 № БС-4-11/500@ (приложение № 2). Это уведомление вы отнесете на работу и напишете заявление о предоставлении вычета. И тогда из вашего дохода работодатель не будет удерживать НДФЛ до тех пор, пока сумма расходов на лечение, указанная в выданном ИФНС уведомлении, не исчерпается.