Что делать, если налоговики подали на вас иск в суд с нарушением сроков

Как ИФНС взыскивает долги по налогам

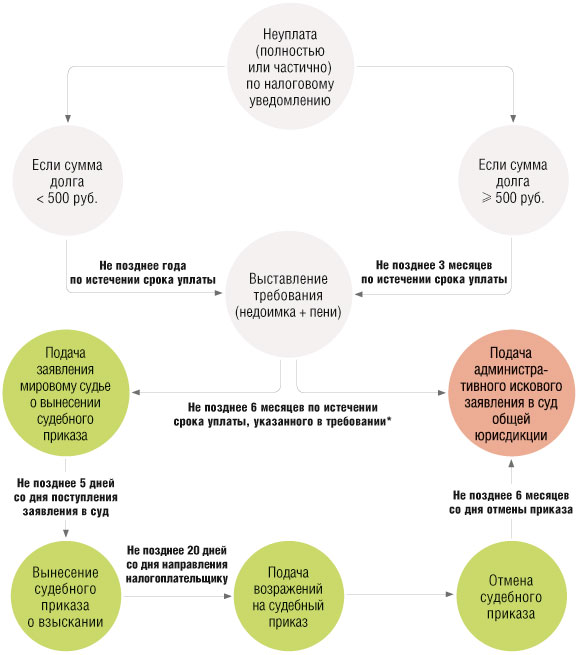

Этапы взыскания неуплаченного налога с граждан всегда одинаковыст. 48 ; статьи 123.5, 286 КАС РФ. Вы можете видеть их на схеме.

Примечание

* Когда сумма, подлежащая взысканию (недоимка, пени, штраф), меньше 3000 руб., то 6 месяцев отсчитываются следующим образом. Если в течение 3 лет со дня истечения срока по первому требованию общая сумма требований:

•превысила 3000 руб. — со дня такого превышения (истечения срока исполнения последнего из выставленных инспекцией требований);

•не превысила 3000 руб. — от даты истечения этих 3 лет.

По общему правилу, в случае неуплаты по выставленному требованию в указанный в нем срок у инспекторов есть 6 месяцев, чтобы обратиться в судст. 48 НК РФ. Они могут сделать это двумя способамистатьи 123.5, 286 КАС РФ:

•в приказном порядке;

•в исковом порядке.

Справка

В приказном порядке могут быть взысканы также долги по кредитам, по коммунальным платежам и по другим обязательным требованиям, бесспорность которых подтверждена документами.

Разумеется, налоговики предпочитают приказной порядок, поскольку он проще (кроме того, исковой порядок остается в таком случае про запас). Мировому судье направляются заявление о вынесении судебного приказа и подтверждающие ваш долг документы. Например, сведения о наличии у вас автомобиля, требование об уплате недоимки по транспортному налогу и пеней. Если документы не вызывают у мирового судьи сомнений, он выносит судебный приказ о взысканиист. 123.5 КАС РФ.

Такой приказ одновременно является и исполнительным документом, то есть его можно передать приставамстатьи 123.1, 123.2, ч. 2 ст. 123.5 КАС РФ. Поэтому если вы не станете возражать против приказа или просто прозеваете его вынесение, то деньги с вас довольно быстро спишут.

Но если вы в курсе проблемы и не согласны с долгом, то у вас есть все шансы отменить судебный приказ. Для этого нужно всего лишь в течение 20 календарных дней со дня направления приказа написать мировому судье, что вы против исполнения судебного приказа, и направить такие возражения по почте или представить лично. Аргументы при этом не обязательныч. 3 ст. 123.5, ч. 1 ст. 123.7 КАС РФ.

Отметим, что быть в курсе несложно, если вы живете по месту регистрации и регулярно проверяете почтовый ящик, ведь по закону вам должны направляться копиич. 3 ст. 123.3, ч. 3 ст. 123.5 КАС РФ:

•заявления о вынесении судебного приказа;

•самого судебного приказа.

Также получить сведения о вынесении судебного приказа можно в Интернете. Если вы ожидаете, что инспекция обратится за приказом, то нужно заглядывать на сайт судебного участка мирового судьи по вашему месту жительства. В Москве, например, есть общий портал мировых судей. Чтобы проверить информацию о себе, надо выбрать в разделе «Сервисы» строку «Информация по делам», далее — «Информация по административным делам» и в открывшейся карточке поиска указать свои ф. и. о. в поле «Ответчик».

Как взыскивается налог после отмены судебного приказа

Своевременная подача возражений мировому судье еще не означает победу над ИФНС. Инспекция вправе снова обратиться в суд, для этого у нее есть 6 месяцев после отмены судебного приказап. 3 ст. 48 НК РФ. Теперь дело будет рассматриваться в исковом порядке. Вас вызовут повесткой на заседание суда, где вы сможете:

•изложить свои возражения;

•представить доказательства своей позиции;

•просить суд вызвать свидетелей и т. д.

Аргументы по существу дела зависят от конкретной ситуации. Но всем без исключения должникам нужно проверять соблюдение инспекцией срока обращения в суд. Налоговики его частенько нарушают, и грех этим не воспользоваться. Вот действия, которые вам необходимо предпринять ради своей защиты.

Проверяем, просила ли ИФНС о восстановлении срока

Пропуск 6-месячного срока не лишает ИФНС права на судебное взыскание долга. Но инспекция должна письменно просить восстановить срок при подаче искач. 3 ст. 95 КАС РФ. В противном случае опоздавшим налоговикам просто откажутч. 2 ст. 94 КАС РФ; Апелляционные определения Самарского облсуда от 20.03.2018 № 33А-2710/2018; Ленинградского облсуда от 13.06.2019 № 33а-2992/2019; Краснодарского крайсуда от 05.10.2017 № 33а-31272/2017.

Формально ходатайство о восстановлении срока — отдельный документ, хотя на практике допускается и включение просьбы в исковое заявление. Но в любом случае заявитель должен приложить документы, подтверждающие уважительность причин опозданияч. 2 ст. 95 КАС РФ.

Следовательно, вам нужно проверять, были ли представлены:

•ходатайство ИФНС о восстановлении срока/соответствующая просьба в тексте искового заявления;

•документы, подтверждающие уважительную причину опоздания.

Если нет, об этом обязательно нужно сказать в возражениях на исковое заявление ИФНС.

Оспариваем уважительность причины опоздания

С уд должен рассмотреть заявленную причину опоздания и в случае признания ее неуважительной отказать в искеч. 5 ст. 138, ч. 2 ст. 286, ч. 5 ст. 180 КАС РФ.

По мнению Верховного суда, в качестве уважительной причины могут рассматриваться только обстоятельства, которыеп. 30 Постановления Пленума ВС от 29.03.2016 № 11:

•объективно не позволяют своевременно обратиться в суд;

•не зависят от лица, которое просит восстановить срок (в нашем случае — от ИФНС, например, ей не вовремя направили копию документа).

И когда срок обращения в суд нарушила налоговая инспекция, то в качестве этих обстоятельств не могут рассматриваться ссылки на аспекты организационного характера, в частности такие, как:

•необходимость согласования с каким-либо лицом вопроса о подаче заявления;

•нахождение представителя заявителя в командировке (отпуске);

•кадровые перестановки;

•отсутствие в штате организации юриста;

•смена руководителя (нахождение его в длительной командировке, отпуске).

Исходя из разъяснения ВС ссылки инспекторов на большой объем работы, проблемы с программой, ошибки, допущенные при обращении в суд, не должны быть основанием для восстановления срока. Тем не менее суды принимают очень разные решения — одни и те же обстоятельства порой трактуются по-разному.

Несколько типичных ситуаций из судебной практики приведены в таблице.

| Судебные решения, в которых причины были сочтены | |

| уважительными | неуважительными |

| Почтовые проблемы (задержка с получением определения об отмене судебного приказа, утеря заявления о вынесении судебного приказа) | |

| Апелляционные определения Санкт-Петербургского горсуда от 10.09.2019 № 33а-22484/2019; Мосгорсуда от 24.07.2019 № 33а-3746/2019; Кассационное определение 1 КАС от 17.01.2020 № 88а-633/2020 | |

| Возврат первоначального иска (либо заявления о вынесении судебного приказа) в связи с недостатками в нем/ошибкой в подсудности | |

| Апелляционное определение Ярославского облсуда от 13.04.2018 № 33а-2294/2018 | Апелляционные определения Нижегородского облсуда от 16.05.2018 № 33а-6111/2018; Хабаровского крайсуда от 02.06.2017 № 33а-4324/2017; Ростовского облсуда от 05.02.2018 № 33а-1534/2018; Кассационное определение 1 КАС от 02.12.2019 № 88а-693/2019 |

| Внедрение нового программного обеспечения в ИФНС/длительный технический сбой в программе | |

| Апелляционные определения Ставропольского крайсуда от 03.10.2017 № 33аа-1106/2017; Санкт-Петербургского горсуда от 25.07.2016 № 33а-13915/2016; Челябинского облсуда от 15.01.2019 № 11а-701/2019, от 02.04.2019 № 11а-4050/2019 | |

| Необходимость обращаться к мировому судье с заявлением об исправлении описок в определении об отмене судебного приказа | |

| Апелляционное определение Санкт-Петербургского горсуда от 07.11.2018 № 33а-22961/2018 | |

| Незначительность срока пропуска | |

| Апелляционные определения Свердловского облсуда от 23.10.2019 № 33а-18013/2019; Ярославского облсуда от 13.04.2018 № 33а-2294/2018; Ульяновского облсуда от 31.05.2016 № 33а-2368/2016; Решение Сергиево-Посадского горсуда от 29.07.2019 № 2А-3662/2019; Кассационное определение 8 КАС от 04.12.2019 № 88А-783/2019 | Постановление Президиума Приморского крайсуда от 25.03.2019 № 44га-25/2019; Апелляционное определение Ставропольского крайсуда от 26.06.2018 № 33а-763/2018 |

| Большой объем работы, в том числе в связи с отменами судебных приказов | |

| Решение Динского райсуда (Краснодарский край) от 29.07.2019 № 2А-2078/2019; Апелляционное определение Красноярского крайсуда от 01.11.2017 № 33а-14575/2017 | Апелляционные определения Самарского облсуда от 20.02.2018 № 33А-2430/2018; ВС Республики Мордовия от 22.03.2016 № 33а-778/2016; Решения Октябрьского райсуда г. Липецка от 09.12.2019 № 2а-4000/2019; Бийского горсуда (Алтайский край) от 30.07.2019 № 2А-2800/2019; Бердского горсуда (Новосибирская область) от 25.07.2019 № 2А-1186/2019 |

В любом случае вам всегда следует обращать внимание судьи на пропуск срока и на вышеприведенную позицию Пленума ВС по этому вопросу.

Проверяем, вовремя ли ИФНС обратилась к мировому судье

Даже если инспекция уложилась в 6-месячный срок после отмены судебного приказа, посчитайте на всякий случай, не было ли опоздания при обращении с заявлением о его вынесении.

Как разъяснил Конституционный суд, при принудительном взыскании налога должны быть соблюдены все последовательные сроки, установленные НКОпределение КС от 26.10.2017 № 2465-О:

•как для обращения ИФНС с заявлением о выдаче судебного приказа;

•так и для последующего обращения в суд в случае отмены приказа.

Это означает, что пропуск срока обращения к мировому судье сводит на нет дальнейшие попытки взыскания недоимки через районный суд (даже если туда инспекторы не опоздали).

Конечно, мировые судьи вправе восстановить налоговикам пропущенный срокп. 2 ст. 48 НК РФ. Но для этого те должны об этом попросить. То есть подать соответствующее ходатайство и назвать в нем уважительную причину для просрочки. Или хотя бы просить о восстановлении срока в тексте заявления о вынесении судебного приказа. Если это было сделано и мировой судья вынес приказ о взыскании недоимки, то считается, что срок восстановленКассационное определение 2 КАС от 20.11.2019 № 88а-754/2019.

Но зачастую такого ходатайства нет, а мировые судьи просто закрывают глаза на опоздание, зная, что при желании должник и так легко отменит вынесенный приказ. Таким образом, у налоговиков возникает лазейка для злоупотреблений. Ведь если обращение за приказом было за пределами установленного срока, то срок принудительного взыскания в целом отодвигается дальше разрешенного НКп. 2 ст. 48 НК РФ. В этом случае в дальнейшем взыскании налоговикам должно быть отказаноКассационные определения 2 КАС от 26.02.2020 № 88а-2597/2020; 4 КАС от 05.03.2020 № 88а-4928/2020.

Отметим, что разъяснение КСОпределение КС от 26.10.2017 № 2465-О относительно недавно стало использоваться в судебной практике. Поэтому пока можно встретить и такую позицию: районный суд должен проверять только соблюдение 6-месячного срока после отмены судебного приказа. А срок обращения за приказом проверяет мировой судьяАпелляционные определения Мосгорсуда от 14.11.2019 № 33а-8037/2019; Санкт-Петербургского горсуда от 18.04.2018 № 33а-8207/2018.

Но многие суды придерживаются правильного подхода и считают, что районный суд должен проверять оба срокаПостановление Президиума Приморского крайсуда от 25.03.2019 № 44га-25/2019; Апелляционное определение Свердловского облсуда от 10.07.2019 № 33а-11247/2019.

Учитывая изложенное, если в вашем случае налоговики пропустили срок обращения к мировому судье и не просили о его восстановлении, обратите внимание судьи районного суда на этот факт и на позицию КС, а также на имеющуюся судебную практику по этому вопросу в пользу налогоплательщиков. Если суд после этого не откажет налоговикам в иске, укажите на его ошибку в апелляционной жалобе.

Обжалуем определение суда о восстановлении пропущенного срока

Еще один спорный вопрос: можно ли обжаловать сам факт восстановления срока налоговикам (отдельно от обжалования итогового решения по делу)?

По закону, если суд решит, что ИФНС пропустила срок по уважительной причине, он должен вынести определение об этом в виде отдельного документа. Такое определение может быть обжаловано в вышестоящем суде в течение 15 днейч. 4 ст. 95, п. 1 ч. 3 ст. 198, ч. 1 ст. 314 КАС РФ. По идее, на период обжалования рассмотрение дела по существу должно быть отложено.

Отметим, что на практике судьи зачастую не принимают отдельных определений по сроку, просто указывая в итоговом решении, что срок восстановленАпелляционное определение Ульяновского облсуда от 31.05.2016 № 33а-2368/2016. Тем не менее в случае восстановления срока в ваших интересах просить судью вынести такое определение и выдать вам копию для обжалования (об этом лучше сразу подать письменное ходатайство):

•если определение будет принято и вы подадите частную жалобу на него, то рассмотрение дела приостановят на период обжалованияч. 1 ст. 203 КАС РФ. А если вышестоящий суд согласится с тем, что причина пропуска срока была неуважительной, то налоговикам вообще откажут в иске и не будут рассматривать спор по существу;

•если судья откажется принимать такое определение и решение по делу будет принято не в вашу пользу, у вас будет дополнительный повод для критики решения в апелляционной жалобе. Укажите тогда в ней, что суд нарушил процессуальные нормы и лишил вас законного права на обжалование такого определенияп. 11 ч. 1 ст. 45, ч. 4 ст. 95 КАС РФ.

* * *

Если в результате иска ИФНС вы оказались стороной судебного процесса, у вас появляются соответствующие правач. 1 ст. 45 КАС РФ. В частности, вы вправе сообщить суду свои возражения на исковое заявление, излагать различные просьбы и ходатайства, просто давать объяснения при необходимости. Закон разрешает вам делать это устно, но письменная форма предпочтительнее. Все сказанное устно может не получить должного отражения в протоколе судебного заседания.

Кроме того, на суде вы, возможно, будете волноваться и можете забыть важные вещи, о которых необходимо сказать. Лучше иметь перед глазами заранее написанный и продуманный текст. Да и судьям проще воспринимать аргументы, изложенные в документе, чем выуживать их из вашей сбивчивой речи.

Отметим также, что все письменные документы, которые вы просили приобщить к делу, остаются в нем и будут предметом изучения для следующей инстанции в случае оспаривания решения первого суда. Для надежности можно до заседания сдать документы в экспедицию суда вместе с письменным заявлением об их приобщении и получить на копии отметку о принятии.