Открыли обособленное подразделение: как платить налоги

Общие правила

Наличие у организации обособленных подразделений не влияет на сроки:

•уплаты налогов и страховых взносов;

•представления отчетности.

Сроки устанавливаются для организаций как для плательщиков. А подразделения могут в отдельных случаях исполнять обязанности организаций по уплате налогов (страховых взносов) и представлению отчетности контролирующим органам.

Организации со среднесписочной численностью работников за прошлый год больше 100 человек (вновь созданные организации с численностью работников свыше 100 человек) обязаны представлять налоговые декларации в электронном форматеп. 3 ст. 80 НК РФ. Но есть и исключения, которые мы и рассмотрим далее.

Налог на прибыль

О порядке регистрации обособленного подразделения можно прочитать:

Как определить долю прибыли ОП, можно прочитать:

Куда платить. Налог на прибыль (авансовые платежи), который подлежит уплате в федеральный бюджет (по ставке 3%), нужно перечислять единой суммой по месту нахождения головной организации. Распределять его между подразделениями не надоп. 1 ст. 288 НК РФ. Налог (авансы) в бюджет субъектов РФ (по ставке 17%, если законами субъектов не установлена пониженная ставка) распределяется между бюджетами по месту нахождения головной организации и по месту нахождения каждого из ее ОП пропорционально их доле прибылип. 2 ст. 288 НК РФ.

Если на территории одного субъекта РФ находятся несколько ОП, то можно выбрать одно ответственное подразделение и уплачивать региональную часть налога (авансов) всех ОП этого субъекта через него. Точно так же и головная организация может уплачивать налог (авансы) по месту своего нахождения за подразделения, если они находятся с ней в одном субъектеПисьмо Минфина от 03.07.2017 № 03-03-06/1/41778.

Даже если компания реализует и/или покупает товары через разные «обособки», НДС-декларация представляется по организации в целом, без разбивки по ОП

Для этого в ИФНС ответственного ОП (головной организации) нужно подать уведомление № 1, а в ИФНС остальных подразделений — уведомление № 2Письма ФНС от 26.12.2019 № СД-4-3/26867@ (приложение № 1); Минфина от 03.07.2017 № 03-03-06/1/41778. Сделать это надо до 31 декабря года, предшествующего году, с начала которого налог (авансы) будет уплачиваться через ответственное ОП (головную организацию)п. 2 ст. 288 НК РФ.

При создании нового подразделения, налог (авансы) по которому планируется уплачивать через ответственное ОП (головную организацию), подайте уведомление № 2 в течение 10 рабочих дней после окончания отчетного периода (квартала или месяца) в ИФНС того субъекта, в котором новое подразделение созданоп. 2 ст. 288 НК РФ.

В учетной политике укажите, что в определенном субъекте РФ налог на прибыль будет уплачиваться через ответственное ОП (головную организацию), его наименование и адрес.

В каком размере. Налог на прибыль, который нужно уплатить в бюджет субъекта РФ по месту нахождения подразделения, рассчитывается по формуле:

Для расчета потребуется определить долю прибыли, приходящуюся на подразделение. Она рассчитывается в следующем порядке:

Рассмотрим показатели приведенной формулы.

Шаг 1. Выберите трудовой показатель, который будет применяться для расчета, — среднесписочную численность работников или расходы на оплату труда. Выбор закрепите в учетной политике.

Шаг 2. Рассчитайте удельный вес выбранного трудового показателя по одной из следующих формул:

Среднесписочная численность работников определяется за отчетный (налоговый) период по правилам для заполнения статистических формп. 2 ст. 288 НК РФ; Указания, утв. Приказом Росстата от 27.11.2019 № 711.

Расходы на оплату труда — это фактические затраты на конец отчетного (налогового) периода (нарастающим итогом с начала года), которые поименованы в ст. 255 НК.

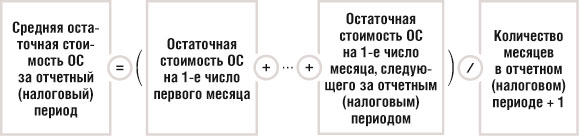

Шаг 3. Для того чтобы определить удельный вес остаточной стоимости амортизируемых ОС, сначала рассчитайте среднюю остаточную стоимость ОС за отчетный (налоговый) период отдельно по ОП и отдельно по организации в целом по формулеп. 2 ст. 288, п. 4 ст. 376 НК РФ; Письма Минфина от 11.07.2018 № 03-03-06/2/48148, от 10.04.2013 № 03-03-06/1/11824:

Для расчета указанного показателя нужно взять данные налогового учета по остаточной стоимости ОС, которые относятся к амортизируемому имуществу (даже если амортизация по ним не начисляется)Письма Минфина от 11.07.2018 № 03-03-06/2/48148, от 15.02.2019 № 03-03-06/1/9631.

Шаг 4. Удельный вес остаточной стоимости амортизируемых ОС рассчитайте такп. 2 ст. 288, п. 4 ст. 376 НК РФ; Письмо Минфина от 10.04.2013 № 03-03-06/1/11824:

Подробнее о том, как заполнить приложение № 5 к листу 02, читайте:

Как отчитаться по налогу на прибыль при закрытии ОП, мы рассказывали:

Как отчитаться. Декларацию по налогу на прибыль нужно подать по месту учета головной организации (по организации в целом) и по месту учета каждого ОП (ответственного подразделения, если такое выбрано)пп. 1, 5 ст. 289 НК РФ.

В составе декларации по всей организации, представляемой в ИФНС по месту нахождения головной организации, показывается расчет общей суммы налога (авансов) с распределением его по ОП. Заполняются приложения № 5 к листу 02 по организации без учета ОП и отдельно по каждому ОП (группе ОП, если налог уплачивается через ответственное ОП)п. 10.1 Порядка, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

В декларацию по каждому подразделению (группе ОП) включаются титульный лист, подразделы 1.1 и 1.2 раздела 1 и приложение № 5 к листу 02пп. 1.1, 1.4, 2.3, подп. 1, 4, 5 п. 3.2, пп. 4.1, 4.7.5, 4.8—4.8.2, 10.9 Порядка, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

НДС

Рассчитывать НДС надо в обычном порядке в целом по организации без разбивки по ОП. Отдельно уплачивать НДС и подавать декларации по обособленным подразделениям не надо. Ведь они не являются самостоятельными налогоплательщикамип. 1 ст. 143, п. 5 ст. 174 НК РФ; Письмо Минфина от 01.02.2016 № 03-07-11/4411.

Электронный формат представления декларации установлен для всех плательщиков НДС и налоговых агентов. А также для неплательщиков НДС (например, упрощенцев), выставивших покупателю счет-фактуру с НДСп. 5 ст. 174 НК РФ; Приказ ФНС от 16.12.2016 № ММВ-7-15/682@.

Обратить внимание следует на заполнение счетов-фактур при покупке и продаже товаров, работ, услуг через ОП.

Выданные счета-фактуры должны иметь специальную нумерацию — порядковый номер ОП через знак «/»подп. «а» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Правила заполнения счета-фактуры). Например, 974/1. Порядок нумерации надо предусмотреть в учетной политике. В строке 2б указывается КПП обособленного подразделенияподп. «д» п. 1 Правил заполнения счета-фактуры. А в строке 3 «Грузоотправитель и его адрес» — название и адрес ОП. Она заполняется при продаже товаров. При выполнении работ и оказании услуг нужно поставить прочеркподп. «е» п. 1 Правил заполнения счета-фактуры.

В полученном счете-фактуре при покупке через ОП в строке 6б должен быть указан КПП подразделения, а в строке 4 «Грузополучатель и его адрес» — название подразделения и его адрес (по работам и услугам — прочерк). Все остальные строки заполняются как обычно.

Порядок учета подразделениями счетов-фактур, ведения книги покупок и книги продаж разработайте самостоятельно и закрепите в учетной политике.

НДФЛ

Куда и как платить. Если у ОП есть расчетный счет и оформлены полномочия на выплату доходов физлицам, то оно может платить НДФЛ самостоятельност. 19, п. 7 ст. 226 НК РФ. В противном случае налог уплачивается головной организациейпп. 1, 7 ст. 226 НК РФ; Письмо ФНС от 07.04.2015 № БС-4-11/5717@. Чтобы оформить подразделению полномочия на выплату доходов физлицам, нужно отразить это в положении о подразделении или в приказе.

НДФЛ уплачивается в ИФНС, где ОП состоит на учете, в отношениип. 7 ст. 226 НК РФ:

•тех штатных работников, которые являются сотрудниками именно этого подразделения на основании записи в трудовом договоре;

•исполнителей по гражданско-правовым договорам, если договор заключен непосредственно с ОП.

Если организация имеет несколько ОП на территории одного муниципального образования (МО) (именно МО, а не субъекта РФ или города федерального значения — Москвы, Санкт-Петербурга, Севастополя), она может уплатить НДФЛ по месту нахождения одного из подразделений (если головная организация находится в другом МО) или по месту нахождения самой организации (если она находится в том же МО). О выборе ИФНС нужно уведомить налоговые органы по месту нахождения каждого ОП не позднее первого рабочего дня года по установленной формеп. 7 ст. 6.1, п. 7 ст. 226, п. 2 ст. 230 НК РФ; Письмо ФНС от 15.11.2019 № БС-4-11/23247; Приказ ФНС от 06.12.2019 № ММВ-7-11/622@.

Перечислять налог можно одним платежным поручением с указанием ОКТМО выбранного ответственного ОП, указанного в уведомленииПисьмо ФНС от 15.11.2019 № БС-4-11/23247 (п. 3).

Как отчитаться. По месту учета ОП нужно подаватьп. 2 ст. 230 НК РФ; Приказы ФНС от 02.10.2018 № ММВ-7-11/566@, от 14.10.2015 № ММВ-7-11/450@:

•справки о доходах физических лиц (форма 2-НДФЛ);

•расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Отчетность может быть сдана ОП самостоятельно, если его сотрудники уполномочены представлять интересы организации в налоговых органах по доверенностип. 3 ст. 29 НК РФ; п. 3 Порядка, утв. Приказом ФНС от 02.10.2018 № ММВ-7-11/566@; п. 5.1 Порядка, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Или самой головной организацией — при отсутствии доверенностип. 2 ст. 230 НК РФ.

Представлять отчетность по НДФЛ в электронном виде нужно, если доходы от организации (включая головную организацию и ее ОП) получили более 10 человекп. 2 ст. 230 НК РФ; Письмо ФНС от 15.11.2019 № БС-4-11/23242@.

Страховые взносы

Куда и как платить. Если обособленные подразделения не имеют расчетного счета и не выплачивают доходы физлицам, то организация уплачивает страховые взносы по месту своего учетап. 11 ст. 431 НК РФ. И это не зависит от того:

•где фактически работают сотрудники, за которых уплачиваются взносы (в головной организации или в подразделении);

•являются они штатными сотрудниками или работают по гражданско-правовым договорам.

Если подразделения имеют счета в банках и выплачивают доходы физлицам сами, то они должны платить взносы по месту нахождения ОП в отношении этих работников (физлиц на ГПД)п. 11 ст. 431 НК РФ; п. 1.1 ст. 22 Закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ). Головной офис платит страховые взносы по месту своего учета в отношении всех работников (физлиц на ГПД), за исключением тех, за которых подразделения уплачивают взносы самостоятельно.

Как отчитаться. Если подразделение имеет банковский счет, начисляет и выплачивает доход физлицам, то оно представляет расчеты по месту своего нахождения и включает в них те выплаты и страховые взносы, которые начислило самостоятельно. В таком случае в отчетность головной организации сведения о выплатах физлицам и о взносах, начисленных ее подразделением, не включаютсяпп. 7, 11—13 ст. 431 НК РФ; пп. 11—13 ст. 22.1 Закона № 125-ФЗ; ст. 1, п. 1 ст. 11 Закона от 01.04.96 № 27-ФЗ. По месту нахождения ОП представляются следующие формы отчетности:

•расчет по страховым взносам на ОПС, ОМС и по ВНиМ — в ИФНСп. 7 ст. 431 НК РФ; Приказ ФНС от 18.09.2019 № ММВ-7-11/470@. При сдаче отчетности больше чем на 10 человек расчет надо подать в электронном видеПисьмо ФНС от 15.11.2019 № БС-4-11/23242@;

•расчет по форме 4-ФСС на травматизм — в территориальный орган ФСС. В электронном виде он подается при средней численности организации за прошлый год больше 25 человекп. 1 ст. 24 Закона № 125-ФЗ; Приказ ФСС от 26.09.2016 № 381;

•сведения по персонифицированному учету по форме СЗВ-М и СЗВ-СТАЖ, СЗВ-ТД (при изменении сведений о работе) — в территориальный орган ПФР. В электронной форме — при сдаче отчетности на 25 и более человекст. 8, пп. 2, 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ.

Имущественные налоги

Налог на имущество. Объектом обложения признается только недвижимость, налог по которой уплачивается по месту ее нахожденияп. 1 ст. 374, п. 3 ст. 383 НК РФ. А это означает, что организация должна платить налог и отчитываться по месту регистрации ОП только в том случае, если оно совпадает с местом нахождения недвижимостистатьи 384, 385 НК РФ. Если ОП имеет расчетный счет, выделено на отдельный баланс, на который передан объект недвижимости, то подразделение может само заплатить налог и отчитатьсяст. 19 НК РФ.

Справка

Отдельный баланс — это перечень показателей деятельности ОП, установленных организацией самостоятельно для своего подразделенияПисьмо Минфина от 29.03.2004 № 04-05-06/27.

Сроки уплаты каждый регион устанавливает самп. 1 ст. 383 НК РФ. Их можно узнать на сайте ФНС → Справочная информация о ставках и льготах по имущественным налогам. Например, в г. Москве налог по итогам года нужно заплатить не позднее 30 марта следующего года, а авансы — не позднее 30 календарных дней с даты окончания кварталач. 1, 2 ст. 3 Закона г. Москвы от 05.11.2003 № 64.

Совет

Поскольку власти на местах сами решают, вводить или не вводить авансовые платежи по имущественным налогам, проверьте на сайте ФНС, нужно ли их платить по налогу на имущество, земельному и транспортному налогам (сайт ФНС → Справочная информация о ставках и льготах по имущественным налогам)п. 3 ст. 360, п. 6 ст. 362, п. 2 ст. 363, п. 3 ст. 379, п. 6 ст. 382, п. 2 ст. 383, п. 3 ст. 393, п. 9 ст. 396, п. 2 ст. 397 НК РФ.

Земельный налог. Глава 31 НК не предусматривает особенностей по исчислению и уплате земельного налога для организаций с обособленными подразделениями. Но если подразделения, имеющие расчетный счет, исполнят обязанность организации по уплате земельного налога, претензий не будет. Платить налог необходимо по месту нахождения земельного участкап. 3 ст. 397 НК РФ.

О порядке представления заявления о льготах по транспортному и земельному налогам читайте:

Транспортный налог. Платить транспортный налог (кроме воздушного и водного транспорта) надо в налоговую инспекциюподп. 2 п. 5 ст. 83, п. 1 ст. 363 НК РФ:

•или по месту нахождения организации, если транспорт зарегистрирован на нее;

•или по месту нахождения ОП, если транспорт зарегистрирован на подразделение.

И неважно, где в действительности эксплуатируется транспорт.

Налоги на спецрежимах

УСН. Платить «упрощенный» налог (авансовые платежи) и отчитываться организация должна по месту своего учета независимо от наличия у нее ОПп. 6 ст. 346.21 НК РФ. Напомним, что организации, имеющие филиалы, не вправе применять УСНподп. 1 п. 3 ст. 346.12 НК РФ; Письмо Минфина от 22.04.2019 № 03-11-11/29010.

ЕНВД. Если вы применяете ЕНВД, то платить и отчитываться по налогу нужно в ту инспекцию, где организация стоит на учете по «вмененным» видам деятельности (в ИФНС, которая выдала уведомление о постановке на учет в качестве плательщика ЕНВД)пп. 2, 3 ст. 346.28, п. 1 ст. 346.32 НК РФ. Если организация занимается перевозками, развозной (разносной) торговлей в розницу или размещает рекламу на транспорте, то платите налог и подавайте декларацию в налоговую инспекцию по месту нахождения самой организацииподп. 5, 7, 11 п. 2 ст. 346.26, п. 2 ст. 346.28, п. 1 ст. 346.32 НК РФ.

ЕСХН. Уплата налога и авансов по ЕСХН, а также представление декларации производится по месту нахождения организациип. 4 ст. 346.9 НК РФ. Никаких особенностей для организаций, имеющих ОП, НК не предусмотрено.

* * *

Если у организации есть обособленные подразделения, их могут проверить в рамках выездной проверки всей организации по общим правилам. Назначить отдельные самостоятельные проверки подразделений могут только в том случае, если они являются филиалами или представительствамипп. 2, 7 ст. 89 НК РФ.